這一輪歐美經濟衰退長什麼樣? 這是瑞銀(15.70.45, 2.95%, )眼中的圖景

來源:華爾街見聞 作者: 高智謀

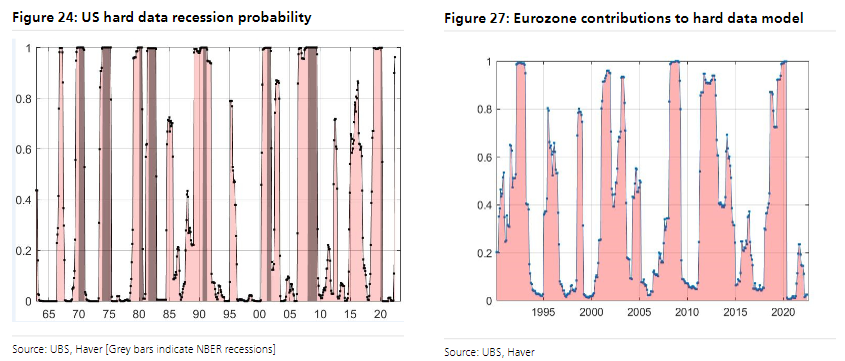

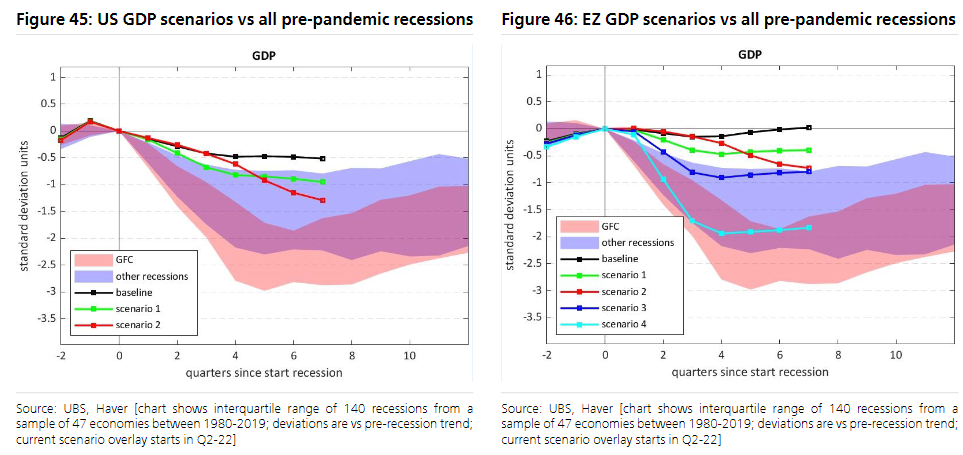

瑞銀 Arend Kapteyn 團隊認為,美國經濟陷入衰退的概率已飆升至96%,歐洲出現經濟衰退的可能性也有30%。 不過,歷史上看,這次可能僅是“溫和衰退”。

近期,市場對於全球衰退預期不斷升溫,股市持續震蕩。 那麼,歐美陷入衰退的可能性有多大? 衰退對風險資產價格還有多大影響?

隨著各國6月經濟數據逐漸浮出水面,瑞銀(UBS)更新了歐美經濟衰退預測。 瑞銀認為,美國經濟陷入衰退的概率已飆升至96%,歐洲出現經濟衰退的可能性也有30%。

在本周發佈的最新研報中,由 Arend Kapteyn 領導的瑞銀經濟團隊對以下四種可能出現的衰退情景進行了分析:1)消費主導的“輕度衰退”,2)美聯儲和歐洲央行過度收緊,3)歐洲開啟“天然氣配給”,4)俄羅斯切斷對歐洲的所有天然氣供應。

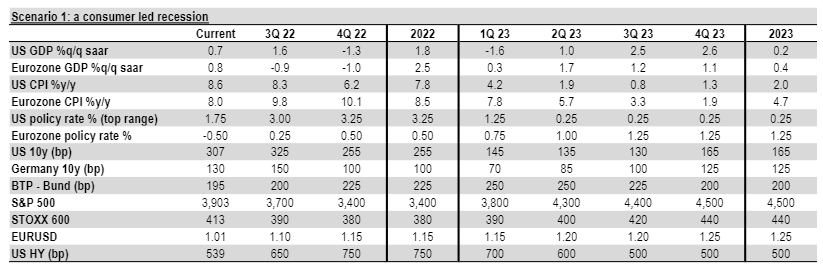

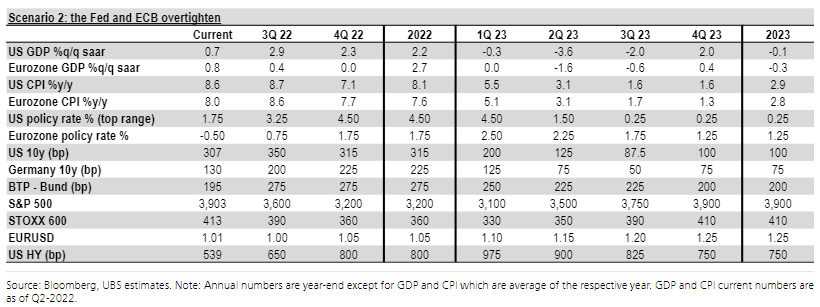

進一步,該團隊將這四種衰退情景的深度、持續時間與歷史上發生的衰退進行了比較,同時闡明瞭對市場可能造成的影響。 總的來說,該團隊認為,這四種類比情景造成的衰退都是“溫和的”,前兩種尤其如此。 該團隊認為,這四種衰退路徑都不會導致重大資產負債表問題產生,銀行業資本金充足、流動性良好,只要政策迅速調整,需求就能恢復,經濟萎縮也只是短暫的。

該團隊認為,第二種情景下標普500指數表現的最為糟糕:

“2023年一季度標普500指數或跌至3100點,然後在2023年底回升至3900點。”

(注:為了研究不同程度的經濟衝擊對收益的影響,此前瑞銀將過去100年美國的17次衰退分為兩類:一是深度衰退,GDP從峰值到底部累計下降超過3%,共計7次; 二是輕度衰退,GDP累計下降小於3%,共計10次。 瑞銀統計道,深度衰退的時間加權平均GDP損失為17.3%,這些衰退平均持續了15個; 相比之下,在輕度衰退中,平均時間加權GDP損失僅為2.4%,通常會持續11個月。 )

情景1:消費主導的“輕度衰退”

Kapteyn 團隊認為,這種情景下,服務需求將「消散」和儲蓄會下降,「消費與負的實際可支配收入增長保持一致」,進而導致美國與歐元區GDP連續收縮6至8個月,總計下降0.5-0.7%,屬於「輕度衰退」。。

瑞银的经济学家们表示,历史上看,此类衰退中标准普尔500指数平均跌幅约在11%左右,市场通常在衰退开始后的四个月内触底。

进一步,Kapteyn 表示,这一情景下若“货币政策政治化”导致美联储再度将联邦基金利率降至零,那么“2023年美国股市在将比其他地区受益更多”。该团队预计,这种情况会将标准普尔500指数在2023年底前推上4500点,高于该机构基准预测的4400点。截至发稿,标普500指数徘徊在3800点附近。

对于欧洲股市,该团队表示:

“欧洲央行没有做出重大政策改变,意味着斯托克600指数无法享受到同样的流动性利好。”

情景2:美联储和欧洲央行过度收紧

Kapteyn 表示,若美联储和欧洲央行收紧货币政策的幅度均比目前市场定价高出100个基点,那么美国经济受到的影响会更大。(例如,7月份报告了强劲的第二季度雇佣成本指数ECI,核心通胀仍然很热,美联储可能进一步加息。)

瑞银表示,这一情景下美国GDP或下降1.5个百分点,失业率也将从目前的3.6%回升至2023年年底的5.8%,属于“温和衰退”范畴。

第二种情景中,标普500指数的表现最为糟糕。Kapteyn 团队首先指出,当下标普500指数的“席勒市盈率(CAPE)”——周期调整市盈率,由耶鲁大学经济学教授罗伯特·席勒所创设——仍为28.7倍,而深度衰退前的平均值为23倍,轻度衰退前的平均值为14倍。

进一步,Kapteyn 表示,若政策过度收紧,可能导致标普500的席勒市盈率大幅下滑至24倍,叠加盈利下滑影响,2023年一季度标普500指数或跌至3100点,然后在2023年底回升至3900点。

该团队认为,这种情景下,欧洲斯托克600指数也会遵循类似的规律,在2023年初触底于330点,年底回升至410点。

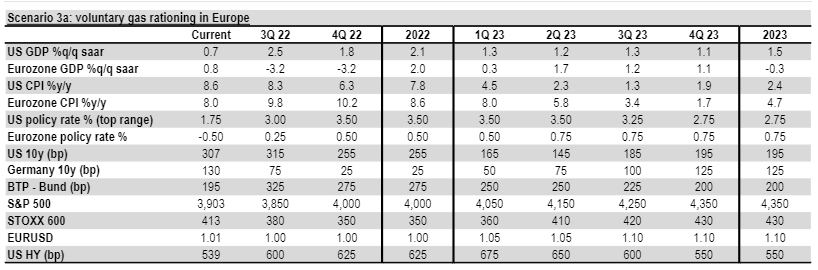

情景3a:欧洲开启“天然气配给”

Kapteyn 写道,若欧洲开始“先发制人”地限量供应能源以填满天然气储备,本质上会导致一种更极端的由消费者主导的经济衰退,同时会带来更高的通胀。

瑞银的经济学家们预计,这种情况下,2023年年中欧元区GDP将下降1.6个百分点,通胀率将上升2.5个百分点。

该团队认为,这一情景下欧洲糟糕的经济增长和(6.6, 0.01, 0.15%)通胀,将导致斯托克600指数进一步下跌15%至350点,一年后跌幅收窄至430点,而标准普尔500指数将在2022年底小幅回升至4000点,在2023年底将反弹至4350点。此外,BTP利差(德国和意大利10年期政府债券收益率息差)可能“适度走阔”,而欧元兑美元汇率将维持在现值水平波动。

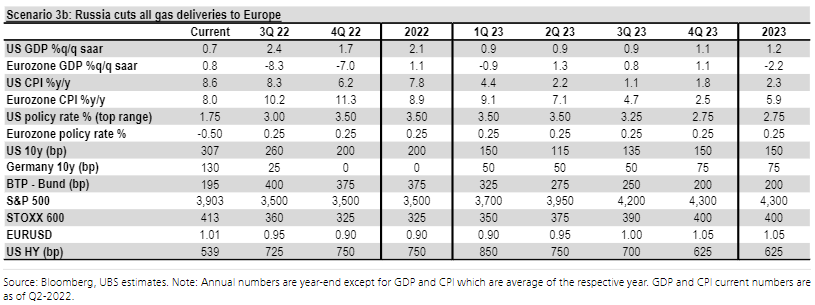

情景3b:俄罗斯切断对欧洲的所有天然气供应

如果俄罗斯停止对欧洲的所有天然气供应(占欧洲能源消耗总量的6%),瑞银团队预计,这将导致欧元区GDP将下降4个百分点。

對於歐洲風險市場的影響,Kapteyn 表示:

“歐洲已經上升的滯脹壓力進一步惡化,這對斯托克600指數來說是最不利的情況,從現在到年底的325點,它將下降20%以上。 收益下滑超過15%,估值倍數也收縮至12倍以下。 ”

該團隊認為,這一情景下2023年斯托克指數將收於400點,略低於當前水準。

這一情景對美國風險資產幾何? Kapteyn 表示:

“標準普爾500指數無法忽視這次衰退,它被拉向3500點,然後在2023年迅速復甦。”

2022年底,歐元兌美元匯率將大幅跌向0.90美元,德國國債收益率將跌至零,BTP利差將升至略低於400個基點,然後在2023年溫和回暖。

風險提示及免責條款

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭明煜