來源:金十數據

眼下,意債危機爆發的三大前提已初具雛形。

一如德國央行貨幣政策制定者所擔心,以及預言家在二十多年前歐元橫空出世時所預言的那樣,以經濟疲軟和負債纍纍為特徵的“義大利病”有可能成為歐元區成員國們的共性問題。

隨著義大利政府瀕臨崩潰,主權債務危機危機已近在眼前。 眼下,歐洲央行前任行長、義大利現任總理馬里奧·德拉基(Mario Draghi)正準備辭職。 分析表示,像德拉基這樣的義大利聯合政府重磅成員,他的離開將會是引爆下一市場動蕩階段的導火索。

此外,義大利政局混亂無疑將加大現任歐洲央行行長克莉絲蒂娜·拉加德(Christine Lagarde)在短期內制定出解決歐元區金融碎片化工具的壓力。 拉加德很可能強調「需要新的政治解決方案」來填補歐元區金融缺陷。

在10年前的「歐豬五國」風波中,規模較小的希臘率先爆雷。 儘管時任歐洲央行行長德拉基勉勉強強維持了歐元區的完整,但希臘還是發生了主權債務違約。

顯然,時下義大利主權債務危機要比當年的希臘債務危機複雜得多。 彭博經濟研究所列舉出了義大利主權債務危機的三大前提:

1、歐洲央行新工具“出師不利”;

2、義大利無法承受歐洲央行的「災難性」加息;

3、義大利政局動蕩加劇。

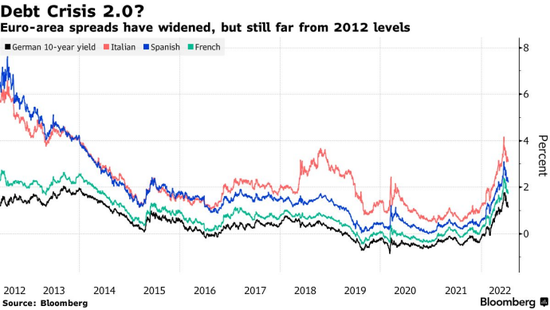

6月,由於借貸成本上升的前景愈發成為清晰,義大利10年期國債收益率超過4%,這是自2014年以來的峰值。 義大利經濟的脆弱性可見一斑。 根據英國M&G投資組合經理Eric Lonergan的說法,拋售義大利國債正成為“單向押注”(即完全看跌義大利國債)。

此後,隨著歐洲央行承諾會伸出援手,10年期義大利國債的收益率已經有所回落,但隨著美聯儲加息帶來的壓力日漸加劇,除非歐洲央行能設計出一種工具來遏制美聯儲帶來的不利影響,否則歐元區就將一步步被掏空。 隨著投資者押注美國聯邦基金利率會持續攀升,歐元兌美元自2002年後再度觸及平價。

禍不單行的是,歐洲央行的一項危機應對措施已經遭到了來自德國方面的阻力,本來這項措施要實行就沒那麼順利,德國的不支援可能會削弱該措施的效力。

前英國央行貨幣政策制定者查理斯·古德哈特說:

“歐洲央行的工作不會一帆風順。”

早在1999年歐元誕生之前,古德哈特就曾警告過債務危機的風險。 古德哈特認為,眼下,歐洲央行的處境比以往任何時候都更加困難,甚至難過1999年歐元誕生初期的大跌、2008年全球金融危機引發的歐元危機、由希臘開始擴散的2010歐債危機,以及2020年疫情爆發初期義大利市場的恐慌。

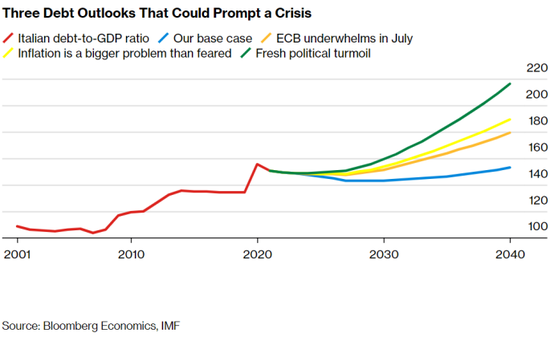

以下是未來幾個月和幾年內可能加劇義大利主權債務危機的三種情形(歐洲央行解決危機不力、通脹高企引發歐洲央行“災難性”加息、四分五裂的政局),而意債危機終將迫使歐元區各成員國政府審視寄生在他們經濟中的“義大利病”。

火力料將有限的歐洲央行新工具

拉加德正在說服歐洲央行的同僚們支援一個「雙管齊下」的債務危機解決方案。 在這之前,拉加德就已經就此主持過一次緊急會議。

一方面,歐洲央行正在利用與疫情相關債券購買的靈活再投資來阻止投機者交易導致的波動; 另一方面,歐洲央行還將推出一個更強大的新工具,該工具將與在7月會議上歐洲央行十多年來的首次加息一起問世。

德國央行行長約阿希姆·內格爾(Joachim Nagel)希望歐洲央行的債券購買計劃會有相關條款,從而有效避免歐洲央行為政府提供資金。 加之德國方面可能會提出法律訴訟,這一切終會牽絆歐洲央行的腳步。

7月6日,維也納國際經濟研究所經濟學家菲力浦·海姆伯格說:

“許多人可能低估了這樣一個風險:如果諸如內格爾的歐洲央行鷹派官員們阻止拉加德提出一個可信的、開放式的”反金融分裂“新工具,歐元區債券市場將會萬劫不復。 歐元區經濟正滑向衰退,由投機行為引發的歐元區南北成員國國債利差將飆升到危險水準。 ”

彭博經濟學家傑米·拉什、梅瓦·庫辛和大衛·鮑威爾在一份報告中表示:

“如果市場認為歐洲央行管理委員會的分歧是不可調和,那麼利差可能會攀升到需要進行政治干預的程度。 可能只有在危機最嚴重的時候,政治勢力才會介入。 ”

他們的第一種設想是,由於約束因素的限制,歐洲央行新工具終將令人失望。 這可能是因為附加的條件對受益的政府來說太過繁重,或者因為細節太過模糊,最終導致歐洲央行新工具(新的債券購買計劃)火力太過有限。

通脹壓力或引發歐洲央行「災難性」加息

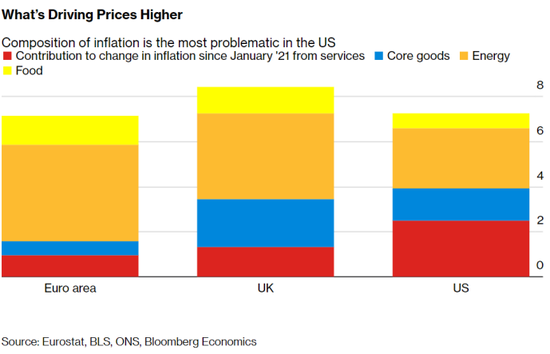

目前歐洲央行還沒開始加息,對比之下,美聯儲和全球其他央行已經在馬不停蹄地大幅收水。

歐洲央行貨幣政策停滯不前的理由是,歐元區通脹主要是輸入性通脹,而各個成員國國內需求仍然受到抑制。 但是,如果薪酬壓力起飛了呢?

瑞銀(15.70.45, 2.95%, )集團全球經濟研究主管Arend Kapteyn表示:

“眼下,歐元區的雇傭成本飛漲。 我認為,薪酬壓力將使通脹預期更難以下降。 ”

目前,大多數投資者預計,歐洲央行的存款利率不會高於1.5%太多,這與市場定價的所謂“終端利率”一致。

即使上述預期變成現實,中期前景也可能更加複雜。 例如,「去全球化」以及「綠色轉型」所需的成本上升還繼續推高通(144.372.47, 1.74%, )脹。

重重壓力下,歐洲央行可能會提高所謂的“不刺激經濟、不限制增長”的中性利率水準,也就是全面收緊貨幣政策。

假如歐洲央行真的更加激進提高利率,那麼義大利的融資成本將變得更難維持。 彭博經濟研究院警告說,哪怕利率只是提高到3%,也可能會將義大利巨額主權債務推向爆雷的境地。

曾經的歐洲央行執委候選人、比利時經濟學家Paul De Grauwe(5.280.32, 6.45%, )則表示,歐洲央行不會見死不救。 De Grauwe說:

“如果在某個時候,對抗通脹和維持穩定的歐元區金融環境之間不能兩全,那麼歐洲央行將首選維穩。”

義大利政局動蕩加劇

義大利從未脫離政治危機的苦海,自歐元誕生以來,義大利的14屆政府和10位總理都深陷其中。

直到本周,德拉基的執政聯盟都一直苦於在保持經濟增長和減少巨額主權債務之間取得平衡。

雖然理論上來講,德拉基應該繼續掌權到明年春天,但在義大利全國大選前爭奪職位的過程中,德拉基的聯合政府出現了裂痕:

以義大利前總理(2018-2021)朱塞佩·孔戴為黨魁的的M5S(五星運動黨)不會支持針對受能源價格飆升打擊的企業和家庭的一攬子援助計劃。 德拉基表示,如果該一攬子援助計劃得不到M5S支援,他將退出義大利政壇。 但義大利現任總統塞爾吉奧·馬塔雷拉(Sergio Mattarella)仍有可能要求德拉基繼續留任總理一職。

即使沒有提前選舉,由民粹主義者掌權,由勤政者掌權、或者是由揮霍無度者掌權的新聯合政府,都是有可能真實出現的。 這是彭博經濟(Bloomberg Economics)預測的最後一種情況。

彭博經濟學家表示:

“如果民粹主義者操盤義大利政局,那麼義大利新政府將無法與歐盟委員會的步調一致,期望歐洲央行對義大利主權債務危機進行干預的想法也是不切實際的。 鑒於歐洲央行仍需應對通脹,結果終將是歐元區金融碎片化,並可能引發歐債危機2.0。 ”

出於儘快償清債務的考量,歐盟一度要求希臘政府大幅削減政府支出。 2015年,在時任總理亞歷克西斯·齊普拉斯(Alexis Tsipras)民粹政府的領導下,仍未擺脫債務危機的希臘徘徊在被歐元區除名的邊緣。 由此可見,與歐盟對抗是危險的,因為它會限制歐盟的援助範圍。

即使民粹主義並未抬頭,歐盟對義大利政府「開源節流」的要求也不見得能夠順利推進。

華盛頓彼得森國際經濟研究所智囊團主席亞當·波森說:

“義大利的政府支出已經是合理的水準了,並沒有多少削減的空間。 有別於希臘政府的是,在大多數情況下,義大利政府一直在非常積極地實現基本盈餘。 ”

歐洲央行能否正確解決問題?

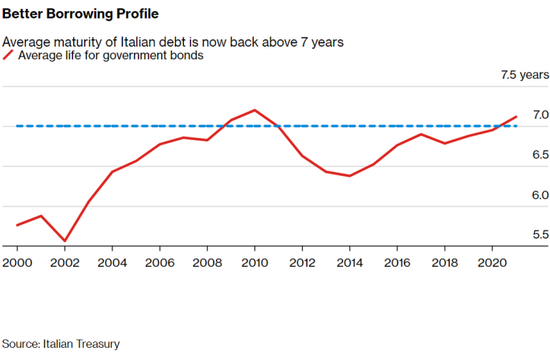

義大利還算“堅韌”:義大利的主權債務期限平均超過7年,這意味著即便主權債務危機爆發,義大利也遠沒有希臘那麼不堪一擊。 考慮到歐元區第三經濟體的規模和作為歐盟初創團隊成員的地位,義大利與希臘的政治類別生來不同。

基於此,虎口脫險、化險為夷很可能會成為義大利主權債務危機的大結局——一如歐元23年來走過的風風雨雨。

TS Lombard全球宏觀董事總經理、前英國財政部官員達里奧·珀金斯(Dario Perkins) 押注於這樣一條良性的道路。 珀金斯說:

“長期以來,歐洲央行第一次真正迎面解決問題。 歐洲央行已經清楚地意識到,防止歐元區的各類危機是它的職責。 所以我認為,前景並不像看起來那麼暗淡。 ”

就目前而言,債市投資者似乎認同珀金斯的觀點,並且對歐洲央行的回應感到放心。 眼下,義大利10年期債券收益率與德國10年期國債收益率的利差已從6月中旬的240多個基點收窄至低於200個基點。

Lonergan說:

“我認為歐洲央行接下來能否做出正確行動是至關重要的,實際上,歐洲央行可以從根本上解決自2008年歐元危機以來從未被關注過的問題。 歐洲央行完全有能力改變義大利債券的高風險特性。 ”

但彭博經濟研究院上述3種情形之一(或全部)成為現實的可能性還是比較高,可能是由其他威脅驅動的——例如,如果俄羅斯切斷天然氣供應,能源危機會導致歐元區經濟出現嚴重衰退。 波森認為,這樣的前景可能真的會危及到整個歐元區,尤其是義大利。

儘管希臘、西班牙和葡萄牙等其他國家也容易受到主權債務投機的影響,但很難想像,義大利可以在這一次的主權債務危機中全身而退。 且隨著歐洲央行面臨政治壓力,除義大利以外,其他歐盟成員國政府重新審視長期存在缺陷的歐元設計的壓力可能會持續加大。

彭博經濟研究所的經濟學家表示:

“可能只有在真正的歐債危機2.0爆發時,歐盟領導人們才會採取行動,並有可能會為歐元制定一個永久性的財政後盾。”

責任編輯:於健 SF069