來源:華爾街見聞

德拉吉仍暗示下周辭任總理,交易員評估政治不確定性,意/德基債息差再創一個月新高,義大利股債本周在歐元區表現最差,國家股指跌至2020年底以來最低。 華爾街擔心義大利陷入債務危機,投資者甚至下調了對7月和今年歐央行加息力度的預期。

在週四爆發出“總理想辭職、但總統不允許”的政治鬧劇後,義大利股債市場的噩夢才剛剛開始。

分析普遍認為,隨著總理德拉吉的命運在未來幾天揭曉,巨大的懸念感和不確定性將令金融資產出現更大波動,甚至歐央行今年加息的能力也會受到波及。

最新消息顯示,儘管總統要求其下週三在議會講話,探索其他政黨對執政聯盟的支援力度,曾擔任過歐洲央行行長的義大利總理德拉吉仍暗示,下周將辭去總理職務。

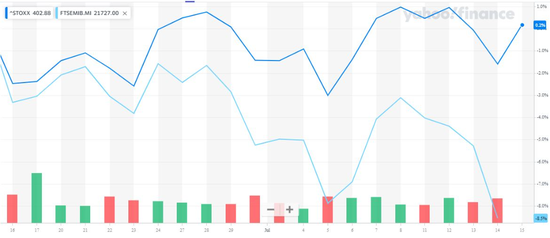

10年期意/德國債收益率息差不斷刷新一個月最高,本周義大利股債在歐洲表現最差

由於投資者下調對今年歐洲央行的加息預期,歐元區主要國家國債收益率週五齊跌,義大利國債收益率卻跌幅相對較小。 10年期意/德基債息差一度擴大至229個基點,連續兩日刷新一個月最高,凸顯出在該國面臨不斷上升的經濟和政治風險之際,投資者對持有意債的風險溢價更高。

荷蘭國際集團ING的高級利率策略師Antoine Bouvet表示,意/德基債息差已經觸及200至250個基點的“危險區域”,過去曾促使歐洲央行進行口頭干預來打壓這一衡量風險情緒的關鍵息差。 自歐央行「放風」7月將自2011年以來首次加息之後,近期意/德基債息差一直徘徊在200個基點的高位,並較年初翻了一倍多。

除了義大利債券,義大利股市也位列本周歐元區表現最差的金融資產,儘管週五因德拉吉暫時留任總理而企穩回升。 本周義大利富時MIB指數累跌近4%,是泛歐Stoxx 600指數大盤累跌0.8%的數倍之多,而且交投2020年10月以來的最低水準。

義大利股指今年還在歐洲表現最差,累跌約26%,預期市盈率估值低於歐洲其他國家估值35%,差價創下歷史之最。 同時,由於意/德基債息差不斷走闊,這對義大利銀行產生了重大影響,因為它們對國家債務的敞口很大,佔義大利股指近1/3的義大利銀行股今年表現明顯遜於歐洲同行。

義大利政治亂局有多嚴重? 投資者甚至下調了對7月和今年歐央行加息力度的預期

目前,德拉吉的去留,以及義大利是否會在秋季提前選舉都懸而未決。 義大利總統馬塔雷拉可能會嘗試說服德拉吉組建另一個聯盟政府,或是盡量堅持原定於2023年上半年舉行大選的計劃。

然而政府解體並被迫提前大選的重大危機尚未排除。 德拉吉一直表示,他只願意領導一個廣泛的、跨黨派的聯盟政府,以確保支援旨在提升義大利長期增長潛力的經濟和社會改革計劃。 同時,自二戰以來,義大利從沒舉行過秋季選舉,後者通常是制定預算並獲得議會批准的關鍵時刻。

瑞穗駐倫敦的利率策略師Peter McCallum表示,在下週三德拉吉向議會發表講話之前,“基本上充斥著不確定性”。 下周有可能會涉及對執政聯盟新的信任投票,也有可能因為德拉吉堅決辭職而議會解散、提前大選。 可以說,接下來的幾天對德拉吉、義大利乃至歐洲央行都至關重要。

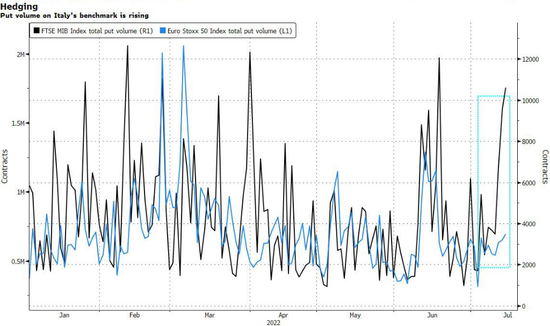

目前,市場的對沖需求急劇上升,義大利富時MIB指數的看跌期權總量本月飆升,可能意味著交易員正在為義大利股票未來的麻煩做準備。 對UniCredit SpA和Intesa Sanpaolo SpA等義大利銀行的違約保險成本也保持在較高水準。

義大利的政治亂局,還部分推動市場參與者下調了對歐洲央行年內的加息預期。 瑞訊高級分析師 Ipek Ozkardeskaya便稱,“幾乎可以肯定”下周歐央行加息超過25個基點的可能性很小,“無論從經濟和政治的角度來看,歐元區都過於脆弱,無法讓歐央行邁出更大的加息步伐。 ”

路孚特的數據還顯示,交易員預計下周歐央行加息50個基點的可能性,從週四的超過50%降至週五的45%,對年底前的加息預期也從週四的165個基點降至週五的155個基點。

華爾街擔心義大利陷入債務危機,無法從歐央行壓制週邊國家借貸成本躥升的努力中受益

展望未來,華爾街對義大利並不樂觀,很擔心該國因債務的可持續性而陷入新一輪債務危機。

數據顯示,由於過去幾十年來的長期經濟增長乏力,義大利與德國基債的息差溢價僅次於希臘,後者曾在過去十年裡兩次違約且債務一直被評為“垃圾級”。

而且,義大利的債務規模足以拖垮歐元區其他週邊國家,因為其2.5萬億歐元的政府債務規模比希臘、葡萄牙、愛爾蘭和西班牙四國的總和還要多。

德國評級機構Scope的研究分析師Alessandro Boratti指出,動蕩的債市可能會增加義大利銀行的融資成本,並可能阻礙債券發行活動。

花旗的利率策略師Andrea Appeddu也稱,義大利債市將遭遇政治風險溢價抬升,國債曲線前端的表現將在較高的信用風險之下繼續不佳。

做市商Equita的分析師Domenico Ghilotti則認為,政治方面的緊張局勢和不確定性,會給義大利的經濟增長和金融資產帶來下行風險,金融和週期性股票最容易受到下行風險的不利影響。

巴克萊經濟學家Ludovico Sapio警告稱,若德拉吉離開政壇並提前舉行選舉,將對義大利和歐盟造成明顯的負面影響。 如果義大利的金融狀況因政治發展而惡化,該國將無法從歐央行“反各國借貸成本割裂化”的新工具中受益。

Algebris Investments的ESG與政策研究主管Silvia Merler稱,即使避免了秋季提前選舉的最壞情況,這場危機也表明,政治不穩定仍然是義大利制度格局的一個結構性特徵; 由於預期德拉吉政府可能會再次受到挑戰,這“可能會導致國家風險重新定價。 ”

他還指出,提前選舉可能會產生一個擁有強大右翼傾向的政府,可能扭轉德拉吉帶來的親歐盟立場。 這會令歐央行很難在不附加任何強力條件的情況下部署反基債息差擴大化的工具,而義大利債券收益率也可能會對這種更複雜的情況作出重大反應。

責任編輯:張玉潔 SF107