來源:華爾街見聞

美國財報季來臨之際,超過500家公司評級遭下調!

作者: 朱雪瑩

通脹爆表后,分析師擔憂情緒正在加劇,疊加宏觀指標表現不佳,他們只能爭先恐後做好準備。

在美國6月CPI衝破9%之後,美聯儲7月加息75基點已經成為“基本共識”,甚至加息100基點也開始被納入考慮範圍內。

亞特蘭大聯儲主席在被問及加息100基點可能性時,他稱「一切皆有可能」; 而有「新美聯儲通訊社」之稱的華爾街日報記者Nick Timiraos也表示,市場預期加息100點的可能性越來越高; 像野村證券這樣的金融大行也提出了加息100基點的預測。

高盛(281.59-8.56, -2.95%, )交易員John Flood對此表示:

通貨膨脹仍然令人難以置信,(公司)盈利增長預期正在走弱。 要非常耐心地逢低買入,並利用軋空作為減倉的機會,我們將迎來一個漫長的夏天。

而在公司盈利增長預期走弱的背景下,賣方機構已經開始行動。

Flood提及,隨著美股正逐步進入財報季,賣方分析師的擔憂情緒正在加劇,他們“搶在二季度財報季到來之前,在過去的5天時間里,爭先恐後地下調了500多家公司的評級。 自金融危機以來,只出現過四次這麼多公司在一周內被降級的情況。 ”

在這種情況下,美國銀行(30.13-0.71, -2.30%, )的Savita Subramanian用其“Q2收益追蹤器”對市場環境進行了分析,以下為主要亮點:

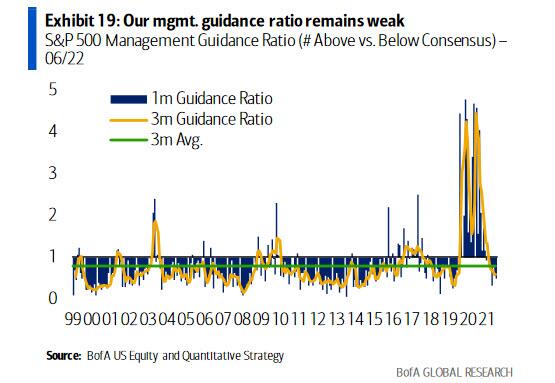

首先,盈利指引比率(guidance ratio,即高於預期的公司數量與低於預期公司數量的比例)正在下降。 目前該行追蹤的所有宏觀指標都指向業績不佳,投資者“有理由對新財報季感到擔憂”。

並且企業情緒表現低迷,已降至2020年二季度以來低點。

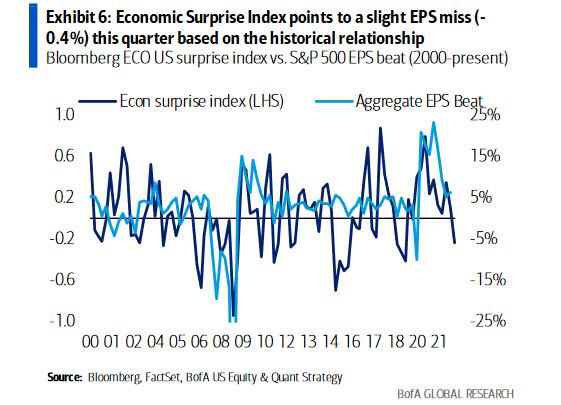

消費和工業活動出現放緩跡象,以及經濟意外事件數量的增多。

但工業和軟體行業發展仍較為健康。 早期報告預計,每股收益中位數為3%,目前對二季度的預期下調了1%。 相比之下,(其他行業)在過去三個月的平均降幅為4%,如果把能源行業剔除,那降幅則為5%。

高盛預計,二季度每股收益將符合預期,同比5%即增長55.35美元。 表現疲軟的盈利指引仍是關鍵:到2023年下半年,每股收益將大幅下降,但2023年每股收入將至少高出20美元。

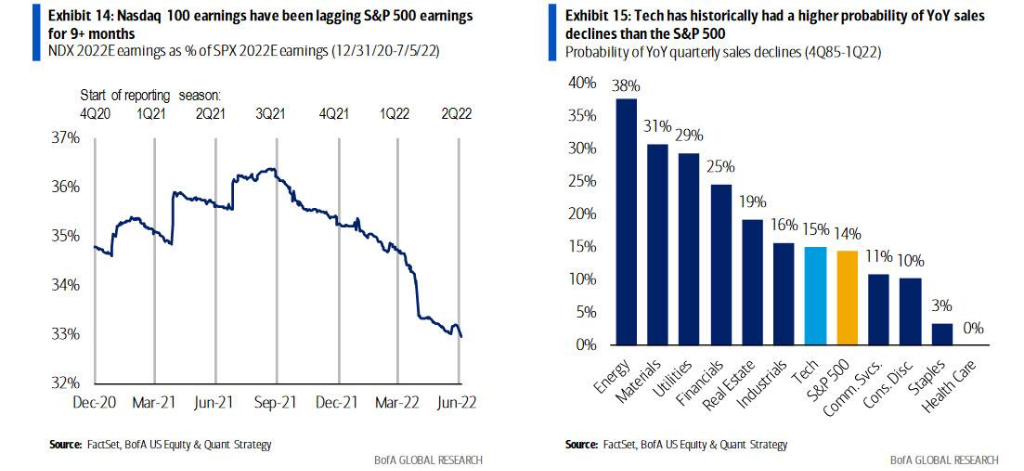

科技股的挑战:从长期增长转为防范周期性风险

纳斯达克(11251.1852, 3.60, 0.03%)100指数的共识收益,连续9个月落后于标普500指数。自1980年代以来,科技股出现销售额下降的次数要多于标普500指数。

虽然科技股能受到成本效益及近期需求增长的推动,但是在去全球化的大背景下,大型科技公司可能正在面临严峻挑战。

即使逆周期 资本支出也要“逆势”增加

标普500指数成分股的资本支出在一季度收益中飙升,同比增长达到20%。通常情况下,资本支出是顺周期增加的。

但相比於之前,資本支出在目前變得更加必要:大流行引發的供應鏈挑戰、新出現的地緣政治風險,以及雄心勃勃的溫室氣體減排承諾,都共同將資本支出推至歷史新高。

責任編輯:王茂樺