一場以義大利為中心的金融市場危機可能預示著歐元歷史上最嚴重的一次動蕩。

正如德國政策制定者所擔心的和經濟學家在20多年前歐元誕生時所預言的那樣,歐元區第三大經濟體義大利的疲弱和債務問題有可能會成為其他所有國家的累贅。

就在上個月,隨著借款成本上升的前景迫使義大利10年期國債收益率自2014年以來首次超過4%,義大利脆弱性的一面也逐漸顯現。 M&G投資組合經理Eric Lonergan表示,出售該國債券似乎正成為一種“單向押注”。

此後,隨著歐洲央行承諾提供支持,義大利收益率才有所回落,但作為唯一一家沒有設計出一種工具來遏制自身政策影響就無法提高借貸成本的全球貨幣管理機構,壓力正逐漸顯現。 而由於投資者押注美國利率進一步上升,歐元自2002年以來首次與美元平價。

在週四,隨著義大利總理馬里奧. 德拉吉領導的政府瀕臨崩潰,這一前景的發生愈發逼近。 有報導稱,如果作為關鍵盟友的五星運動黨繼續威脅離開當前的執政聯盟,這位義大利總理將準備辭職,這很可能將引發新一輪市場動蕩。

這也將加大歐洲央行行長拉加德制定短期解決方案的壓力,並可能突顯出制定新的政治解決方案以修復歐元區缺陷的必要性。

“解決方案的執行絕非易事,”曾在1999年歐元誕生之前就警告過這種潛在危機的英國央行前決策者Charles Goodhart表示,“歐洲央行現在的處境比以往任何時候(諸如歐元在1999年誕生後的首次貶值、2008年的全球金融危機、以希臘為中心的主權債務動蕩,以及2020年疫情爆發時對義大利的恐慌)都要困難。 ”

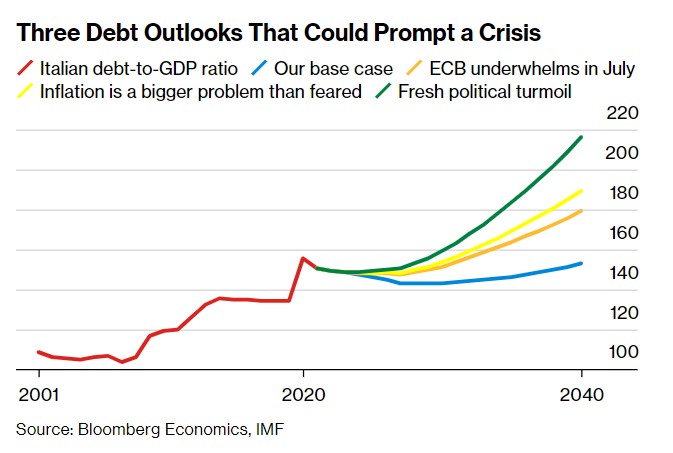

在過去規模較小的希臘債務危機爆發時,該國的涉險過關維持了歐元區的完整性,但現在這場新的危機正在醞釀。 對此,彭博經濟也列出了可能觸發這場義大利動蕩爆發的三條導火索:歐洲央行回應不力、公共財政承受不了過多的加息以及一場動蕩的政治危機。

危機對抗工具

早前,歐洲央行召開了緊急會議,探討對潛在債務壓力的應對措施。 其中,歐洲央行計劃首先對疫情相關的債券購買進行靈活的再投資。 其次,在7月21日的決策會議上,該央行可能會推出一項更強大的工具。

然而,德國央行行長約阿希姆·納格爾希望創造限制條件,以避免央行為政府融資。 再加上德國可能提出法律挑戰,這種壓力可能會抑制歐洲央行對抗危機的雄心。

彭博經濟的Jamie Rush、Maeva Course和David Powe(4.96, -0.19, -3.69%)ll在一份報告中表示:“如果市場認為管委會上的分歧不可逾越, 那麼利差可能會攀升到需要政治干預的程度。 這可能只有在危機最嚴重的時候才會出現。 ”

這也形成了他們的第一個預期場景,即一個因制約因素而不受歡迎的工具被創造出來。 這可能是因為在附加的條件對於受益的政府來說過於繁重,或者因為細節太模糊的情況下,歐洲央行部署的債券購買火力太有限。

通脹衝擊

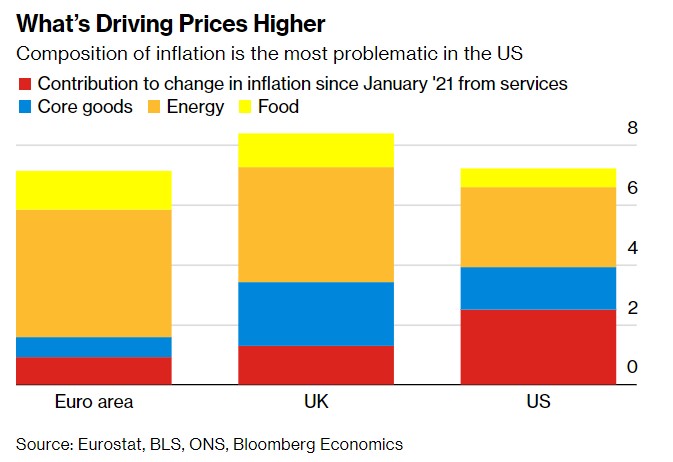

目前,在美聯儲和其他央行正在大幅緊縮政策的背景下,歐洲央行仍還沒有開始加息計劃。

遲遲未能開啟緊縮週期的原因是,歐元區的通脹主要是輸入性的,而國內需求仍然受到抑制,這導致了工資壓力的持續存在。

“在歐洲,你看到的是工資增長加速,”瑞銀(15.25, -0.45, -2.87%)全球經濟研究主管Arend Kapteyn表示,“我認為,這將使通脹預期難以下降。 ”

目前大多數預測人士也預計,歐洲央行的存款利率不會大幅上升至1.5%以上,這與所謂的終端利率的市場定價一致。

即便該地區工資壓力消失了,中期前景也可能更加複雜——例如,去全球化和綠色轉型的成本不斷上升也可能會加劇通脹。

在這樣的壓力下,歐洲央行可能會提高所謂的中性利率,這表明該地區有必要全面收緊貨幣政策。

而如果歐洲央行需要在加息方面更加激進,義大利的借貸成本可能會變得更加難以維持。 這也形成了彭博經濟預期的第二個場景。 彭博經濟警告稱,即使將利率提高到3%,也可能將義大利的債務推上“爆炸的道路”。

不過,經濟學家Paul DeGrauwe不相信歐洲央行會讓這種情況發生。 他表示:「如果在某個時候,對抗通脹和維持歐元區穩定之間存在衝突,歐洲央行將不得不選擇穩定。 ”

政治危機

義大利從來沒有遠離過政治危機,自歐元創立以來,該國的14個政府和10位不同的總理都反映了這種脆弱狀態。

直到本周,義大利總理德拉吉領導的聯盟也一直在努力平衡經濟增長和(6.59, -0.14, -2.08%)減少義大利巨額債務。

雖然從各種跡象來看,德拉吉應該會一直執政到明年春季,但在全國選舉前,這一職位的爭奪已經出現了裂痕。

由朱塞佩·孔特領導的五星運動黨早前表示,他不會支援對受到能源價格飆升衝擊的企業和家庭的援助計劃,德拉吉則對此指出,如果得不到支援,他將辭職。

在當前危機的背景下,義大利外長路易吉·迪馬約則因對烏政策分歧選擇辭去五星運動黨內的職務,退黨后他將另立門戶,組建新黨。 與此同時,聯盟黨領袖馬蒂奧·薩爾維尼希望增加赤字,為能源救濟提供資金。 而義大利中右翼力量黨領導人、前總理西爾維奧·貝盧斯科尼要求德拉吉發起一輪正式會議,詢問聯合政府中的每一位政黨領導人是否仍致力於留在執政聯盟中。

整個義大利政壇陷入混亂,也正是彭博經濟預測的最後一個場景。 彭博經濟學家表示:「如果政治形勢變得敵對,義大利新政府無法與歐盟委員會就前進道路達成一致,就不可能現實地指望歐洲央行出手干預。 鑒於它仍將不得不應對通脹,結果將是分裂——並可能爆發危機。 ”

與歐盟對抗是危險的,因為這將限制該集團的援助範圍。 2015年,在時任總理亞歷克西斯·齊普拉斯的民粹主義政府的領導下,希臘幾乎因此被迫退出歐元區。

即使沒有僵局,歐盟對希臘大幅削減成本的要求放在義大利身上也並非易事。

不穩定的未來

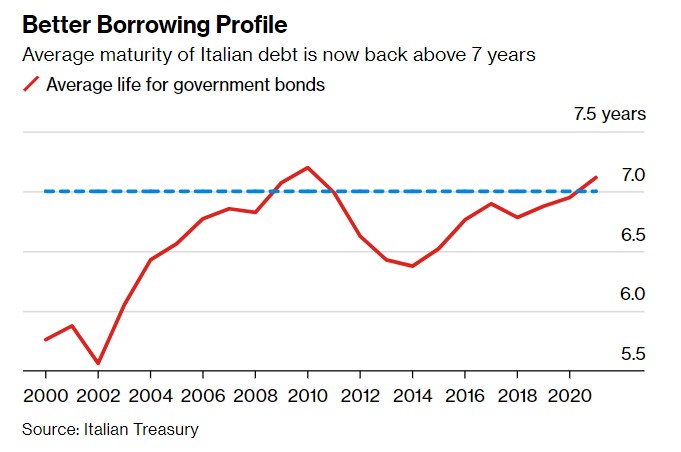

當前,義大利的平均債務期限超過7年,遠低於主權危機發生時的希臘,因此該國仍具有一定的韌性,但該國的規模和作為歐盟創始成員國的角色,也將其置於不同的政治範疇。

在這樣的背景下,義大利的處境在緊張時刻和時斷時續地推諉之間徘徊很可能會成為現實。

這樣一條良性的道路正是TS Lombard全球宏觀經濟董事總經理、前英國財政部官員Dario Perkins所押注的。 他表示:「這是很長時間以來,歐洲央行第一次在問題出現之前採取了行動。 歐洲央行已經清楚地意識到,它的職責是預防這些危機。 因此,我認為前景並不像看上去那麼黯淡。 ”

債券投資者似乎也認同這一點,歐洲央行的回應讓他們暫時感到放心。 義大利10年期國債收益率與德國國債收益率之間的利差已從6月中旬的240多個基點縮小到200個基點以下。

但不可忽視的是,上述的每一種或所有預期情境依然有可能發生,這其中或許是受到其他威脅的驅動——例如,如果俄羅斯切斷天然氣供應,能源危機將導致整個地區的嚴重衰退。 美國彼得森國際經濟研究所所長Adam Posen認為,這樣的前景“可能真的會危及一切,尤其是義大利”。

雖然希臘、西班牙和葡萄牙等其他國家也容易受到市場投機活動的影響,但很難想像義大利能夠躲過這場危機。

隨著歐洲央行面臨的政治壓力,要求其他國家政府重新審視長期存在缺陷的歐元設計的壓力可能會繼續加劇。

彭博經濟學家表示:「可能要等到真正的危機爆發,歐盟領導人才會採取行動,或者為歐元制定一個永久性的財政後盾。 ”

責任編輯:劉玄逸