根據佛蘭克林鄧普頓,較長期限的美國國債收益率仍有進一步走高的空間,市場對美聯儲2023年下半年將會降息的定價是錯誤的。

該公司固定收益首席投資官Sonal Desai表示,居高不下的通脹可能會使美聯儲實施的政策緊縮超出市場當前的預期。 該公司全球資產管理規模逾1.5萬億美元。 她週一接受彭博電視採訪時表示,雖然收益率已經上升,但較長期限的美國國債“仍處高位”,而且“需拋售更多”。

通脹擔憂升溫,以及對美聯儲將需大幅加息以應對通脹的預期,都導致美債今年遭到拋售。 這推動基準10年期美債收益率上月一度升至3.50%的高點,不過對經濟可能走向衰退的擔憂加劇,再加上股市等較高風險的資產遭拋售,推動收益率回落至3%以下。

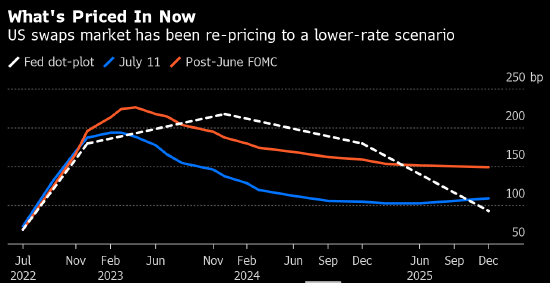

與此同時,市場對美聯儲加息路徑的預期也被重新校準。 短期通脹擔憂和鷹派言論繼續強化美聯儲在即將到來的會議上大幅加息的可能性:市場定價幾乎已完全反映7月加息75個基點。 但從長遠來看,對加息週期峰值的預測已下調,目前預計2023年下半年將見到美聯儲降息。

“市場已經在反映明年的降息,這可能為時過早,”Desai說,稱其為“定價錯誤”。

與美聯儲會期挂鉤的掉期合約顯示,官方隔夜利率2023年第一季度將在3.5%附近見頂,到年底將降息逾50個基點。

“市場對美聯儲寄予厚望,指望美聯儲一旦看到經濟放緩就立即降息,”她表示,“只有在通脹也下降的情況下,這一點才會發生。 如果通脹不下降,我認為即使經濟放緩,美聯儲也無法降息。 ”

Desai預計,到2022年底,同比通脹率將在7.5%-8%左右,慢於當前水準,但仍遠高於央行的目標。

無論如何,Desai預測,交易員最近幾周看到的那種大規模市場轉向和高波動性不會很快消失。

責任編輯:周唯