財聯社6月7日訊(編輯 瀟湘)本週二,美國三大股指再度悉數大幅收跌。 從6月中旬的單周暴跌,到上周的強勢大漲,再到本周伊始的連續兩日走弱,臨近年中的美股走勢,似乎正變得愈發難以揣測。

然而,這背後或許正是一場市場主線風格轉變的「必經之路」——如果說,上半年市場交易的主題無可爭議地是通脹,那麼下半年又會是什麼呢? 也許就將是經濟衰退!

想要弄清楚這一點,人們其實首先需要解答一個看似簡單的問題:一項經濟數據的壞消息究竟對風險資產是利好還是利空? 在上半年,人們曾多次將數據層面的“壞消息”視為市場的“好消息”,甚至於上周的大幅反彈就是得益於經濟數據表現的低迷,然而,昨夜市場的邏輯似乎又變了:“壞消息”就是“壞消息”......

在世界大型企業研究會的數據顯示美國消費者對經濟短期前景的看法大幅下滑至近10年低點后,美股失去了當天早些時候的動力。 數據顯示,美國6月消費者信心指數從5月份下修后的103.2進一步降至了98.7,為2021年2月以來最低水準,隨著美聯儲加息以遏制價格壓力,美國人對經濟、就業和收入前景越來越悲觀。

隔夜在消費者信心讀數出爐後,非必需消費股引領標普500指數走低。 截止收盤,道鐘斯(31029.310582.32, 0.27%, )工業指數下跌491.27點,至30946.99點,跌幅1.6%,該藍籌股指數在盤中早些時候一度上漲1.4%。 標普500指數下跌78.56點,至3821.55點,跌幅2%。 科技股集中的納斯達克(11177.8931-3.65, -0.03%, )綜合指數下跌343.01點,至11181.54點,跌幅3%。

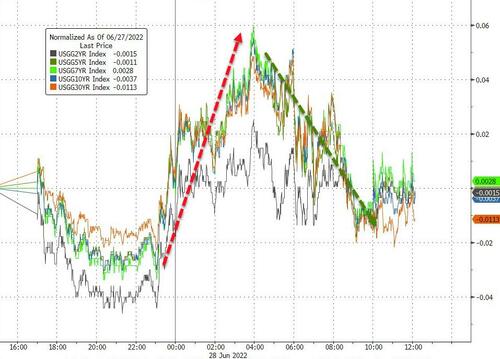

美債市場隔夜則幾經波折,最終再度吸引了避險買盤的湧入。 截止當日尾盤,2年期美債收益率跌1.4個基點報3.12%,5年期美債收益率跌2.3個基點報3.239%,10年期美債收益率跌2.9個基點報3.177%,30年期美債收益率跌3.2個基點報3.284%。

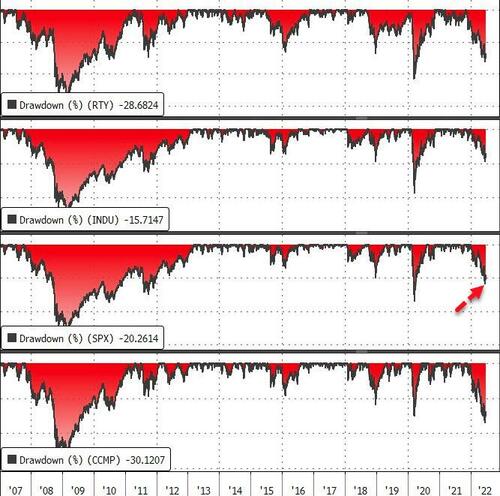

從某種意義上來說,從通脹交易轉向衰退交易的邏輯轉變,對於美股大盤而言並不是什麼好消息,這一市場主線的切換並不能説明大盤真正脫離上半年締造的熊市,甚至有可能在熊市中愈發沉淪。 而與此同時,這一主題切換對債市、大宗商品乃至美股行業分類的影響則料將更為明顯,眼下甚至已經明顯展露出了相關演變的跡象......

多重跡象顯示通脹交易熱度降溫

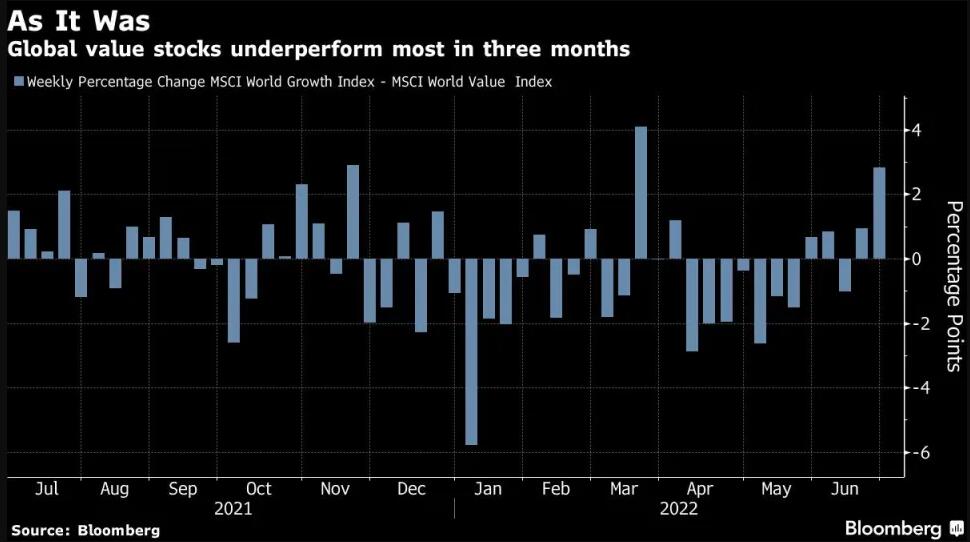

債券市場對未來十年通脹的預期正在下降、價值股熱潮逆轉、工業金屬等大宗商品的超級周期降溫——如果身為投資者的你近來沒有注意到這些,那麼可能便將犯下交易大忌:這些都說明2022年押注通脹的交易很可能已經見頂,這種轉變有可能擾亂跨資產交易。

不少業內人士表示,隨著金融環境收緊、借貸成本上升、股價下跌、消費者和企業遭遇衝擊,美聯儲的政策緊縮行動正在多個領域導致炙手可熱的商業周期降溫。 與此同時,商品消費熱潮也可能隨著主要零售商庫存的增加而結束。

在債券市場上,5年和10年期通脹保值債券盈虧平衡通脹率已經回落至了2月俄烏衝突之前的水準。 5年期盈虧平衡通脹率跌至2.8%左右,這意味著市場人士預計未來5年CPI升幅將更接近美聯儲2%的通脹目標。

目前,iShares通脹保值債券(TIPS)產品已連續兩個季度遭遇贖回,ETF投資者正以2013年以來最快速度撤離。

與此同時,一項大宗商品指標正跌至3月份以來的最低水平,規模19億美元的景順德銀農業ETF遭遇的單周撤資達到2.35億美元,為2008年以來最大。

這些代表性再通脹交易熱度的降溫,正引發越來越多業內人士的重視。

近來放棄了長期以來對價值股做多觀點的富國銀行(39.71-0.47, -1.17%, )股票策略主管Christopher Harvey就表示,「我們正處於經濟放緩的過程中,長期通脹預期似乎正在下降, 大約兩周前,我們便已從週期性股票陣營轉向。 ”

Principal Global Investors首席全球策略師Seema Shah也指出,美國通脹率可能接近頂峰,消費者正在從商品轉向服務業,整體需求也在放緩,因此核心商品價格壓力變得更加偏向通縮。

衰退交易開始愈發成為主流

儘管對許多投資者而言,美國處於40年高點的通脹率眼下仍然是當前的一大風險點,但市場的另一個潛在憂慮顯然已開始變得更具影響力:那就是企業利潤增速放緩,美國整體經濟可能面臨滑坡。

牛津經濟學院高級經濟學家Bob Schwartz表示,「市場的通脹言論出現降溫,衰退故事正開始成為頭條新聞。 這種情緒的轉變正在金融市場中蔓延。 ”

根據FactSet慧甚上週五發佈的一份報告,在上市公司的新一輪業績於7月中旬發佈之前,分析師們預計標普500指數成分股公司第二季度的估算利潤將增長4.3%,若實際情況果真如此,將創下2020年第四季度以來的最低同比增速。

這對美聯儲來說是一個微妙的局面。 美聯儲希望通過大幅提高利率來冷卻對商品和服務的需求,但又不能緊縮得太過頭,以免引發經濟衰退,使勞動者失業。

在談到近期最緊要的是增長恐慌還是通脹時,Penn Mutual Asset Management首席投資官Mark Heppenstall表示,“最大的擔憂不是面臨其中某一個或另一個,而是兩者同時出現。 隨著利率的提高和金融環境的收緊,美國經濟可能走上技術性衰退道路。 ”

Heppenstall表示:「這無疑讓人覺得是一個滯脹期,這就是為何我們看到近期資產價格和利率有如此大的波動。 ”

上世紀70年代式滯脹的一個關鍵特點就是,高通(130.23-1.37, -1.04%, )脹與勞動力市場疲軟並存。 而儘管美國當前的就業狀況看起來仍然相當強勁。 不過,一些業內人士眼下已警告,如果更多企業開始公佈令人失望的業績報告,這種情況可能很快會發生改變。

牛津經濟學院的Schwartz指出,「裁員現象正在悄悄地增多,而就業機會正在被取消。 ”

他認同上周美聯儲主席鮑威爾在國會進行為期兩天的作證時參議員伊莉莎白·沃倫(Elizabeth Warren)所表達的一些擔憂。 Schwartz和沃倫都強調,美聯儲的抗擊通脹策略有可能會導致勞動力市場減弱。

Schwartz認為,美債收益率的回落可能是經濟放緩的一個標誌性預兆。 基準10年期美國國債收益率隔夜尾盤報3.177%,較6月14日創下的近期高點3.482%已明顯走弱。

責任編輯:王永生