歷史性一刻! 日本央行持有的日本國債份額已超過50%

來源:華爾街見聞 作者: 趙穎

在其他條件不變的情況下,按照這個速度,日本央行將在未來十年左右買下整個日本債券市場。

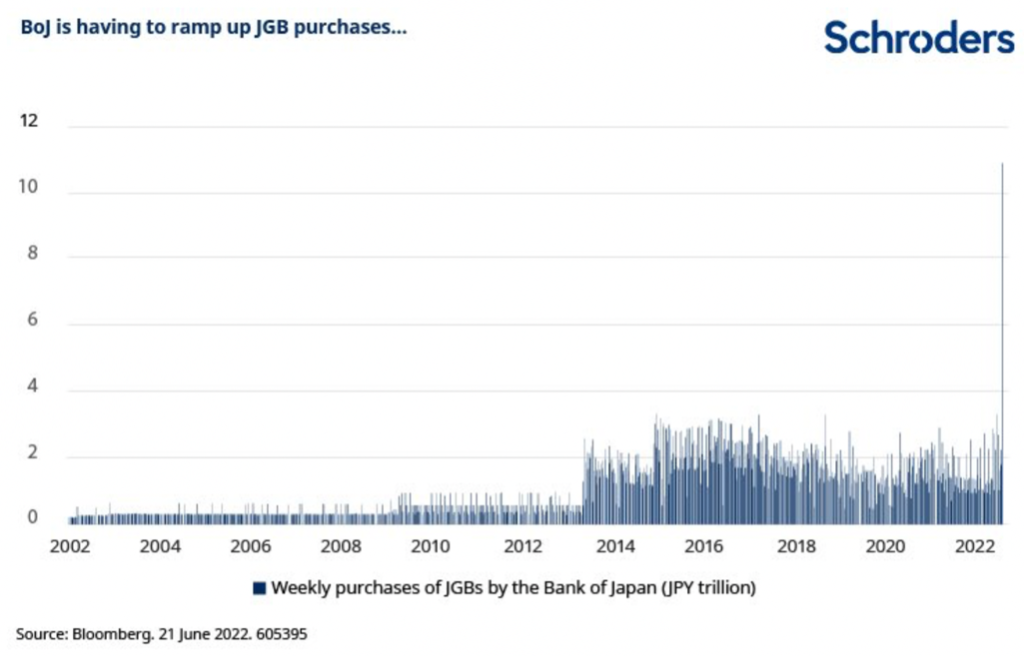

為了捍衛“無限量購債”的承諾,日本央行6月購買了創紀錄的14.8萬億日元國債,其持有的日本國債超過總量的50%,跨越了一個歷史性的里程碑。

週一,據媒體統計,日本央行6月份購買了價值14.8萬億日元(1100億美元)的日本國債,超過了2002年11月購買的11.1萬億日元,創下了最高月度總額。

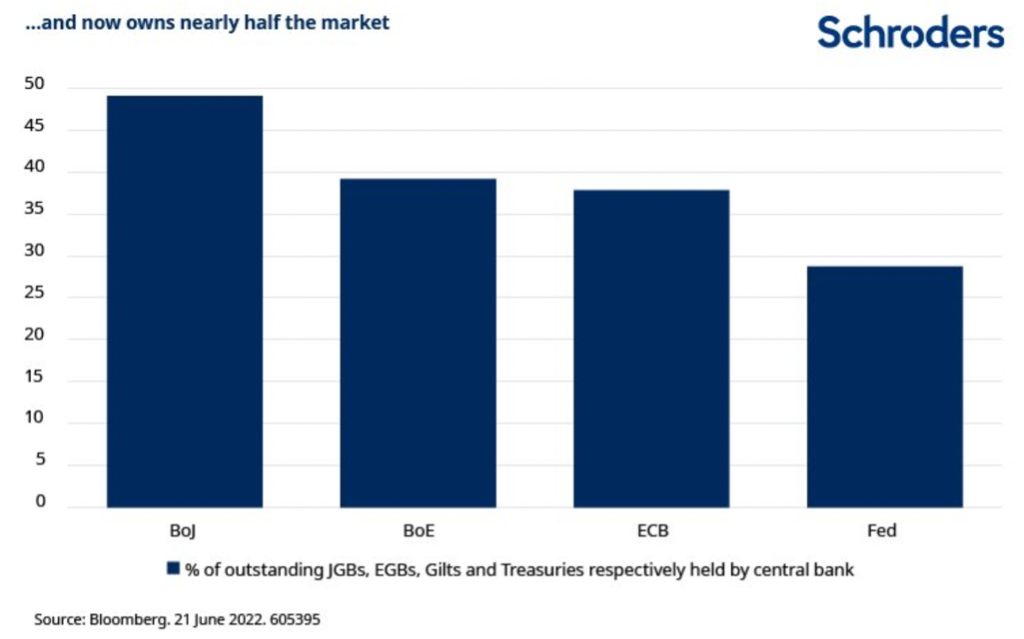

同時,QUICK資料庫統計顯示,截至6月20日,長期日本國庫券(JGBs)的總市值達到1021.1萬億日元(約合50.56萬億人民幣),以票麵價值計算,日本央行的持倉達到514.9萬億日元,對應的持倉佔比為50.4%,高於2021年2月至今年3月的50%。

近期,為了維持收益率曲線控制(YCC)政策,日本央行大幅增持國債,僅上周就購買了了令人難以置信的11萬億日元,目前幾乎擁有日本國債市場的一半債券。

當2013年日本央行行長黑田東彥州長啟動大規模貨幣寬鬆計劃時,日本央行的國債持有量“僅”在10%的範圍內。 隨著超寬鬆政策的持續實施,其持債量一路上升。 考慮到日本央行最近史無前例的債券購買規模,在其他條件不變的情況下,按照這個速度進行下去,日本央行將在未來十年左右買下所有的日本國債。

幾年前,國際貨幣基金組織(IMF)計算出,當日本央行持有約40%的債券市場份額時將導致市場崩盤。 但目前日本央行仍未停止購買,也不能停止購買。 根據日本經濟研究中心計算,日本央行需要在其目前持有的500萬億日元基礎上再增加120萬億日元,才能將長期利率維持在0.25%,其債券持有量正在迅速逼近總量的60%。

日本央行正盡其所能買下每一張債券

到目前為止,日本央行一直專注於特定的日本國債,持有新發行的10年期日本國債的87.6%。 然而,按照這個速度,它很快就會無債可買,收益率曲線將難以避免地波動。 與此同時,這種不尋常的操作導致了收益率曲線的深度倒掛,由於日本央行將重點放在10年期國債收益率上,7至9年期國債債收益率現在高於10年的收益率。

本月一些交易日的日本國債收益率高於日本央行0.25%的上限,在這種情況下,日本國債的交易價格低於日本央行承諾購買它們的水準,實際上YCC政策被短暫打破。 此外,市場參與者認為日本央行很快將不再能夠維持YCC措施,正在加大做空押注,“寡婦交易”的火藥味越來越濃。 而未能捍衛YCC可能導致日本國債價格災難性地走低,並引發日元和整個經濟的惡性崩潰。

在日本央行集中火力捍衛YCC的同時,日元成為了棄兒,日本與歐美之間不斷擴大的利率差促使日元貶值。 本月早些時候,日元兌美元跌至24年低點136。 如果日本央行「不惜一切代價」捍衛YCC,日元或將繼續下跌。

此外,隨著日本央行盡其所能買下每一張債券,私人金融機構持債數量迅速下降,截至3月底,銀行和其他存款機構持有的日本國債佔總量的11.4%,而保險和養老基金持有23.2%。 這意味著,如果長期利率上升和日本國債價格下跌,日本央行將承擔巨大的風險。

正如媒體所總結的那樣,日本央行持有一半國債的策略可被視為其填補預算赤字的方式。 日本政府的財政紀律也可能因央行維持低利率而放鬆,政府迫切需要改革來刺激經濟增長,擺脫對日本央行的依賴。

市場需要恐慌嗎?

那麼為何日本央行要「不惜一切代價」捍衛YCC政策,推動債務上行? 野村東方國際證券指出了四點:1)經濟增速大幅下行導致財政收入下降; 2)為了應對泡沫經濟導致的經濟低迷,日本財政支出仍保持積極擴張; 3)為應對危機中金融機構破產的局面,政府大幅增加國債發行額度來對陷入困境的金融機構金融注資; 4)九十年代開始日本加劇的人口老齡化導致社會保障支出增加。 泡沫經濟破滅後,企業部門深陷「資產負債表衰退」的陷阱,企業經營的目標不再是利潤最大化而是負債最小化,因而日本政府部門不得不扮演起加槓桿的角色。

日本央行持債量大幅上升,市場需要恐慌嗎? 野村東方國際證券認為,當前尚未構成較大風險。 微觀層面上來看,日本國債持有結構相對平穩,市場大幅動蕩風險降低。 一方面,交易型海外持有者佔比仍低,減輕了面對海外壓力情景下的市場動蕩。 另一方面,日本央行持有國債佔比持續上升,成為日本國債市場上的“壓艙石”。

宏觀層面上來看,零利率環境下負債壓力小。 從日本實行零利率以來,雖然政府新發國債以及債務餘額均在持續增長,但是利息支付金額卻明顯減少。 短期來看,如果YCC政策有所放鬆,長端利率適當上行,政府債務可能也不會構成太大風險。

但是日本政府債務也並非可以無限制擴張,仍面臨制約。 民眾對於政府的信心是維持日本政府債務穩定的一個重要基礎,自安倍內閣上台以來,日本政府也一直將財政重建作為一個重要的長期目標。 另一方面,國際評級機構及市場投資者的行為也會對日本政府的債務擴張進行約束。 日本歷史上也曾發生過債務大幅擴張導致評級機構下調日本主權信用評級並引發債市動蕩的情形。 在追求通脹目標下的經濟可持續增長時,日本政府顯然會更加謹慎地進行財政及債務規劃。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:郭明煜