全球股債反彈! 糟糕經濟數據降低市場加息預期

文章來源:華爾街見聞

在美國糟糕PMI數據公佈后,市場對美聯儲的加息預期顯著降溫,這帶動市場反彈。

伴隨著市場對美聯儲激進加息預期降溫,海外市場周五延續反彈行情。 但受經濟衰退擔憂影響,大宗商品集體走低。

亞太股市收盤全線大漲,韓國綜合指數漲2.26%,日經225指數漲1.23%,澳洲標普200指數漲0.74%,紐西蘭NZX50指數漲1.27%。

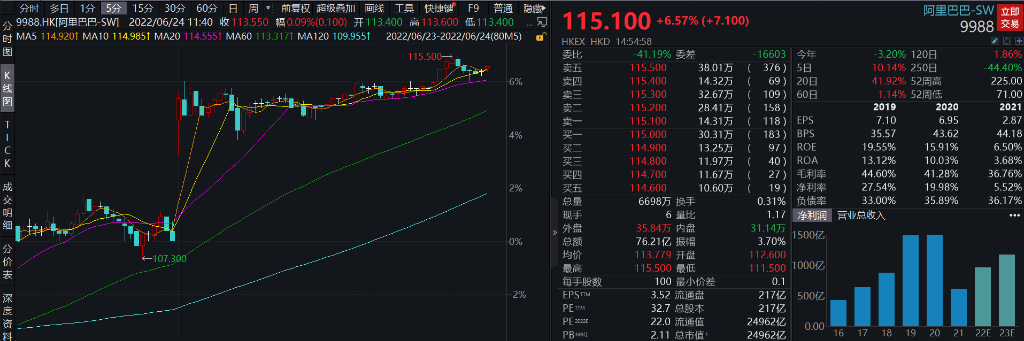

港股三大指數齊漲,恒生科技指數漲超4%。 板塊方面,大型科技股普漲,阿裡(117.625.51, 4.91%, )巴巴漲超6%,京東 (64.012.11, 3.41%, )、百度(151.345.21, 3.57%, )漲超2%。

歐股全線高開。 歐洲斯托克50指數開盤漲0.7%,德國DAX指數漲漲0.4%,英國富時100指數漲0.3%,法國CAC 40指數漲0.6%。

美股股指期貨盤前走高,納斯達克(11607.6204, 375.43, 3.34%)100指數期貨漲幅達1%,標普500指數期貨漲0.72%,道指期貨漲0.52%。

海外債券收益率集體下跌,這帶動債券價格普漲。 美國10年期基準國債收益率下跌2.5個基點至3.068%; 澳大利亞10年期國債收益率下跌14個基點至3.71%; 德國2年期國債收益率下跌22個基點,創下2008年以來的最大單日跌幅。

大宗商品集體走低。 國內期市收盤有色金屬大跌,滬鎳跌超9%,滬錫跌近9%,滬鋅跌超5%,滬銅跌超4%。 LME三個月期銅主力合約週四最深跌5%或435美元,創2021年6月以來最大跌幅,失守8400美元,至8338美元創2021年2月來的16個月最低。

數據面上,美國6月製造業產出指數兩年來首次跌破榮枯分水嶺50,服務業PMI初值創5個月新低。 快速的通貨膨脹降低了服務需求,並導致工廠訂單和生產的全面收縮,美國企業活動在6月份顯著放緩。

市場分析認為,即使美國還未陷入經濟衰退,PMI釋放的也是令人更加擔憂的信號,因為一些經濟領域增長明顯放緩,尤其是製造業活動。

PMI公佈后,市場對美聯儲激進加息的預期降溫,今年7月和9月各自加息75個基點的幾率分別降至68%和22%,今年12月和明年2月各自加息25個基點的幾率大幅下降。 有評論稱,市場定價看來在預期,在今年11月美國中期選舉前,加息週期就會結束。

值得注意的是,美聯儲主席鮑威爾在週四的聽證會上重申鷹派主張。

當被問及美聯儲加息大幅放緩經濟但不能迅速降低通脹的情況下,聯儲將如何應對取捨時。 鮑威爾表示,在這種情況下,央行並不願從加息轉向降息,要到看到明確的證據表明通脹正在以令人信服的方式下降,才會轉向:

我們不能在這方面失敗。 我們真的必須降低通脹,在我們宣佈任何形式的勝利之前,我們將希望看到它確實正在下降的證據。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:李園