財聯社6月23日訊(編輯 瀟湘)美聯儲主席鮑威爾週三在參議院銀行委員會就半年度貨幣政策報告做了最新證詞陳述。 這場耗時漫長的聽證會持續了將近兩個半小時才結束,“口才了得”的鮑威爾從加息政策到加密貨幣,洋洋灑灑說了許多。

然而,華爾街仔細聽了半天,才從字縫裡聽出來,一夜的證詞其實密密麻麻地只有“兩個字”——“衰退”......

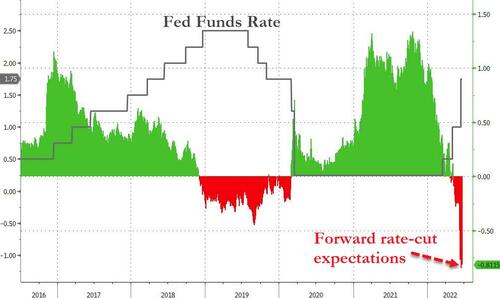

在鮑威爾證詞演講發表後,金融市場的反應非常有意思,儘管鮑威爾實際上聽起來立場非常“鷹派”——吃一塹長一智的鮑威爾這回甚至不排除加息100個基點的可能性,但如下圖所示,美聯儲加息預期卻在昨夜反而回落了,明後年的降息預期則出現攀升。

深入來看,市場雖然仍然預計美聯儲在7月加息75個基點的可能性很高,但對於9月如何加息則已非常不確定(50和75基點都有可能)。 與此同時,今年12月和明年2月加息的可能性正在迅速蒸發......

隨後(明年3月之後)降息的預期則迅速飆升:

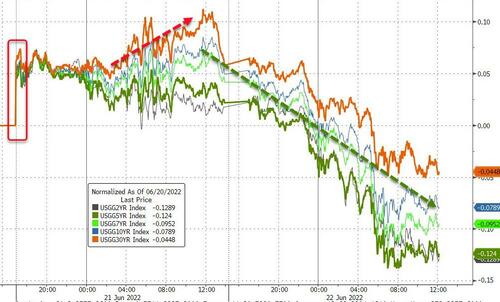

利率市场上的这些押注变化,在美债收益率隔夜的走势中也体现的淋漓尽致。鹰派的鲍威尔证词并未如往常那样提振各期限美债收益率攀升,与利率变动关联最为紧密的短债收益率反而领跌,对经济衰退的担忧促使投资者涌入相对安全的美债市场避险。

截止当天尾盘,2-7年期的中期美债收益率跌幅最大。2年期美债收益率跌14个基点报3.069%,3年期美债收益率跌15个基点报3.205%,5年期美债收益率跌13.4个基点报3.236%,10年期美债收益率跌11.8个基点报3.164%,30年期美债收益率跌8.8个基点报3.254%。

美股隔夜的走勢也同樣跌跌撞撞,雖然三大股指最終的跌幅均在0.2%以內,但全天的走勢可謂一波三折。 對美國經濟即將陷入衰退的擔憂日益加劇,令近期美國股市持續承壓。

時隔一周鮑威爾再登場:市場關注點卻已大不同?

週三是美聯儲主席鮑威爾為期兩天國會聽證會的第一天,而這一時間點距離上周美聯儲議息會議的落幕,其實也才剛剛過去了不到一周。

不過,一周前和一周后,市場對於鮑威爾講話的側重點卻似乎已經大為不同——一周前人們密切聚焦著美聯儲在採取了1994年以來最激進的緊縮行動后,未來幾個月的加息幅度會如何? 但如今,隨著越來越多投行機構、商界領域、權威人士在過去一周就美國經濟衰退的風險發出警告,人們的關注點顯然已不再單單放在加息的表面力度上了......

加息會不會導致美國經濟加速衰退? 才是許多人眼下更為關心的話題。

而向來善於與市場提前溝通,從而進行預期管理的鮑威爾,隔夜在經濟衰退的話題上,似乎也開始提前打起了“預防針”——鮑威爾週三就經濟衰退問題做出了迄今最明確的表態,承認大幅加息可能使美國經濟陷入衰退,軟著陸“非常具有挑戰性”。

儘管鮑威爾並不認為當前經濟陷入衰退的幾率特別高,但是坦言這種可能性一定存在,而且絕對不是美聯儲想看到的結果。 」肯定存在衰退的可能性」。 我們並沒有試圖引發(衰退),也不認為需要引發衰退。 但我們的確認為降低通脹是絕對必需的,“鮑威爾表示。

鮑威爾指出,美聯儲的目標是實現軟著陸,但那將“非常有挑戰性”。 除了經濟衰退,美國面臨的其他風險是通脹變得更加根深蒂固,美聯儲無法承受未能控制通脹的敗績。 “軟著陸是我們的目標。 這將非常具有挑戰性。 過去幾個月發生的事件讓它變得更困難了,想想俄烏衝突、大宗商品、以及進一步的供應鏈問題,“鮑威爾稱。

鮑威爾的書面講話內容和上周其在新聞發佈會上的表態基本類似,當時美聯儲將基準利率區間上調了75基點至1.50%-1.75%,創下了1994年以來最大的加息幅度。 雖然鮑威爾上周告訴記者7月底的下次會議上可能加息75或50個基點,但週三的講話中沒有提及未來加息的規模。

不過在問答環節時,可能是吸取此前斷言“單次會議不太可能加息超過50個基點”後被打臉的教訓,鮑威爾在被問及“是否需要考慮單次100基點的加息”時,強調不會把任何選項拿下桌面,美聯儲將採取一切可能的行動來重建價格穩定。

管你加息50還是100! 華爾街眼下只關心:衰退怎麼辦?

很顯然的是,美聯儲主席週三的言論與他5月初的評論形成了鮮明對比——當時鮑威爾曾斷言,“沒有任何信號表明經濟接近或容易陷入衰退。 “上述基調的變化突顯出美聯儲內部似乎愈發擔心,為降低高通(120.09, -2.07, -1.69%)脹而採取的激進緊縮行動可能會導致經濟增速下降和潛在的失業率上升。

值得一提的是,相比於鮑威爾隔夜只是蜻蜓點水地提到了經濟衰退的可能性,費城聯儲主席哈克的言辭則要更為直接,他預計美國GDP可能會出現幾個季度的負增長,儘管他不認為這是所謂的“硬著陸”。

哈克表示,美聯儲應該“迅速”達到2.5%的中性利率,年底聯邦基金利率應達到3%以上。 談及7月應加息50基點還是75個基點,他表示這將取決於經濟數據。

美聯儲官方的數據顯示,自1950年代以來的12輪美聯儲加息週期中,美國經濟有多達9次最終以經濟衰退而告終。 顯然,無論是歷史經歷還是眼瞎美國經濟的處境,衰退都已絕不再是遙不可及的風險。

過去一周,從德銀美銀巴克萊、到高盛(286.17, 1.63, 0.57%)花旗野村,越來越多的華爾街投行都已先後對美國經濟衰退的風險發出過警告。 而包括特斯拉(705.21, -3.05, -0.43%)CEO馬斯克、美國前財長薩默斯、“末日博士”魯比尼、橋水基金創始人達利歐等知名商界大佬和經濟學家,也均曾指出美國經濟風暴正在醞釀,衰退幾乎難以避免。

而這也在無形中進一步加劇著市場動蕩。 此前連跌兩天的歐洲債券和美國國債隔夜飆升,避險需求的復甦甚至推動資金流入了日元,説明日元從盤中稍早觸及的24年新低水平反彈。

瑞穗國際利率策略師Peter McCallum表示,“市場目前關注的主要就是經濟衰退風險,這從走勢中已可見一斑:油價開始下跌、美債收益率回落、風險資產面臨傷害。 ”

歷史數據顯示,一旦經濟陷入衰退,美股的熊市往往會變得更糟。 獨立經紀交易商LPL研究統計自二次大戰以來的所有美股熊市發現,一旦經濟陷入衰退,熊市平均跌幅達34.8%,持續時長近15個月。 而在經濟衰退得以避免的情況下,熊市平均跌幅為23.8%,持續時長約7個月。

德銀策略師認為,美股下半年表現很可能就將取決於美國經濟能否避免陷入衰退。

“若在此期間經濟沒有陷入衰退,市場的看跌情緒恐難持續維持在低位,股指有望實現反彈。 然而一旦出現衰退的確鑿證據,市場反彈希望料將渺茫。 “德銀策略師Jim Reid在週二的一份報告中表示。

責任編輯:李園