隨著日本央行加大力度控制債券收益率曲線,知名對沖基金BlueBay押注日本央行將被迫放棄與全球同行日益脫節的貨幣政策。 BlueBay駐倫敦首席投資官Mark Dowding強調,日本央行所謂的收益率曲線控制理論“站不住腳”。

Dowding當地時間週一在接受採訪時表示:「對於日本國債,我們有大量空頭頭寸。 “據智通財經瞭解,他所在的公司管理著約1,270億美元規模的對沖基金和其他固定收益類產品。

越來越多交易員押注日本央行終將“投降”

隨著通脹飆升推高全球債券收益率,越來越多的交易員開始試探日本央行。 除了Dowding,高盛(282.54-0.78, -0.28%, )前首席外匯經濟學家 Jim O'Neill和摩根大通(114.06-1.93, -1.66%, )分析師Seamus Mac Gorain等其他資深分析師預期幾乎一致,即日本央行最終將改變其對債券收益率曲線的立場,就像澳大利亞聯儲去年11月所做的那樣。

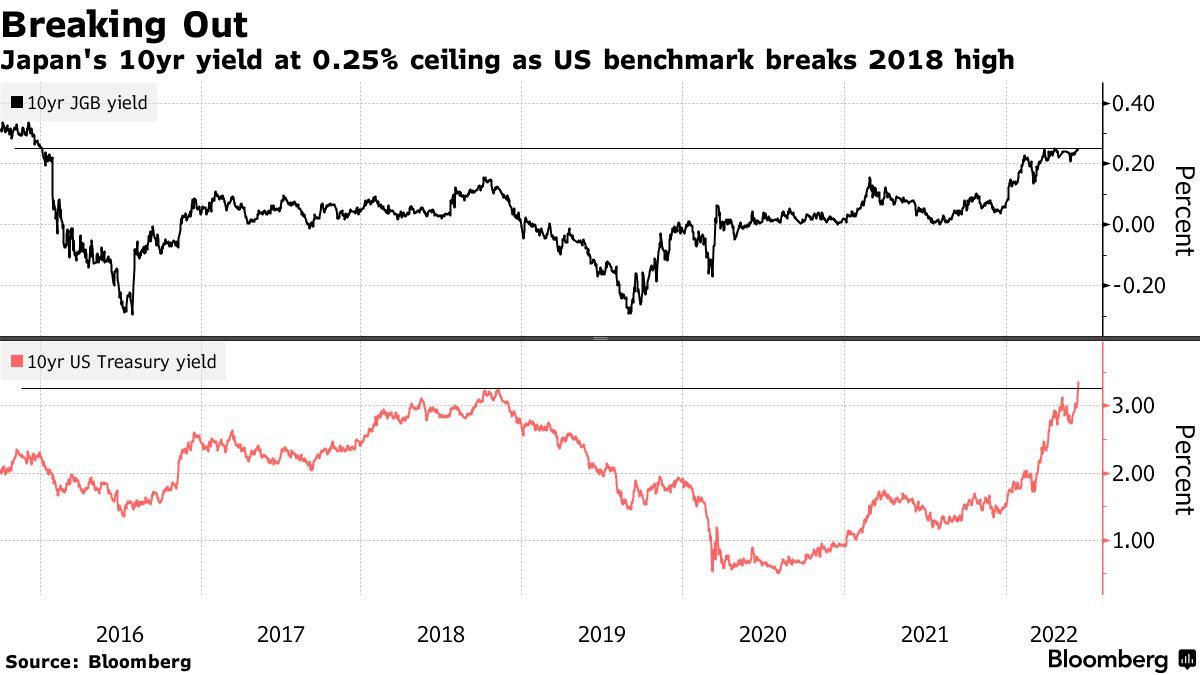

日本10年期國債收益率週一突破日本央行目標區間的上限(0.25%),並一直維持在高位,今日一度達0.269%這一近7年來最高水準。 即使日本央行加快了計劃中的債券購買操作,並將較長期債券納入其中也未能阻止突破上限。

10年期美債收益率突破2018年高點後,10年期日債收益率已突破0.25%上限

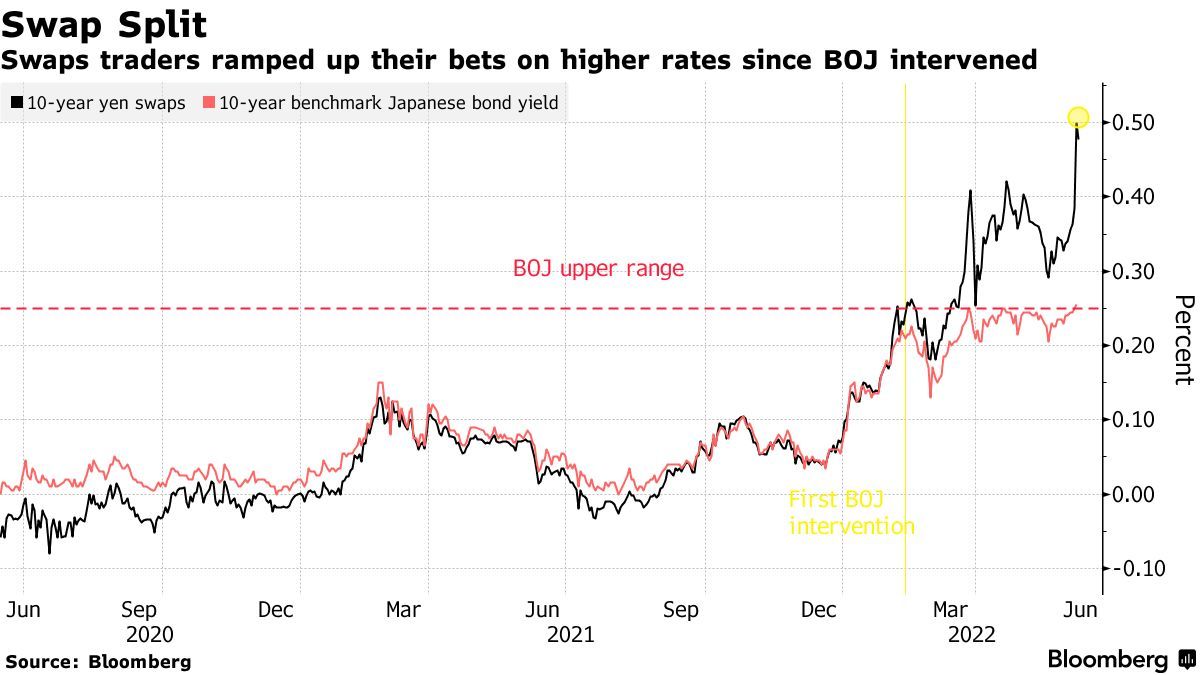

10年期日元掉期利率也大幅上升,打破了與日本國內收益率的密切聯繫。 數據顯示,前者已超0.50%,遠遠超過了日本央行設定的基準0.25%“底線”,這表明國際市場的交易員認為日債收益率上升和貨幣政策轉變不可避免。

Dowding表示:「通過期貨或日元掉期做空日本債券幾乎沒有什麼負面影響。 “”對收益率曲線進行控制的目的是——美聯儲加息越激進,日本央行就越需要放鬆和擴大其資產負債表以提振日本國內通脹,事實證明市場認為日本央行此舉實際作用微乎其微。 在我看來這就是控制理論站不住腳的重要原因。 ”

自日本央行進行干預以來,掉期交易員加大了對利率上行的押注

面對市場施壓,日央行態度如何? 本週五或將揭曉懸念

就目前而言,日本決策者仍在堅定捍衛其收益率目標。 在日債超多頭壓力陡增之際,日本央行正加大債券購買力度。

據媒體報導,在基準收益率攀升至0.255%後,日本央行週二將計劃購買的5 -10年期國債從預期的5,000億日元規模增至8,000億日圓(約60億美元)。 在30年期日債收益率飆升至1.28%(2016年以來的最高水準)后,日本央行還宣佈了一項購買較長期國債的計劃之外操作。

在本週一,日元匯率(美元兌日元)跌至135.19日元這一24年來的低點,主要因日本央行和美聯儲的政策分歧日益加劇。 今日日元匯率在134日元左右。

儘管自上次日本央行議息會議以來日元不斷貶值,日本國內通脹率也超過了2%的既定目標,但日本央行行長黑田東彥仍然堅稱通脹由成本所推動,而非需求,在通脹率穩定在目標區間之前,日本央行不會收緊貨幣政策。 黑田東彥曾多次表示:「日本經濟正在復甦,但面臨商品價格上漲引發的經濟下行壓力。 在這種情況下,最重要的是以強有力的寬鬆貨幣政策來支援日本經濟增長。 ”

BlueBay資深投資經理Russel Matthews在接受媒體採訪時表示:“我們堅定認為,日本央行將在某個時刻被迫投降。” Dowding補充稱,BlueBay在數周前日元匯率跌至接近130日元水準時,就已經開始做空日本主權債券。 “一旦日債收益率在貨幣政策變動後出現大幅波動,我們將尋求獲利了結。” 他表示。

據悉,日本央行週二通過固定利率操作購買了價值約2.2萬億日元的政府債券,這是該計劃自2016年開始以來的最大購買金額。

日本央行議息會議將於本週五召開,屆時日本央行將公佈10年期國債收益率最新目標,以及是否仍然堅持-0.1%這一負利率政策。

責任編輯:郭明煜