以史為鑒,高通(140.44-0.78, -0.55%, )脹下的美股“贏家”和“輸家”

來源:華爾街見聞 作者: 高智謀

材料和能源行業堪稱「通脹鬥士」。。

投資者經常會聽到,房地產、商品等具備“抗通脹”屬性。 來到股票市場上,通脹高峰期中,哪些行業堪稱「通脹鬥士」呢?

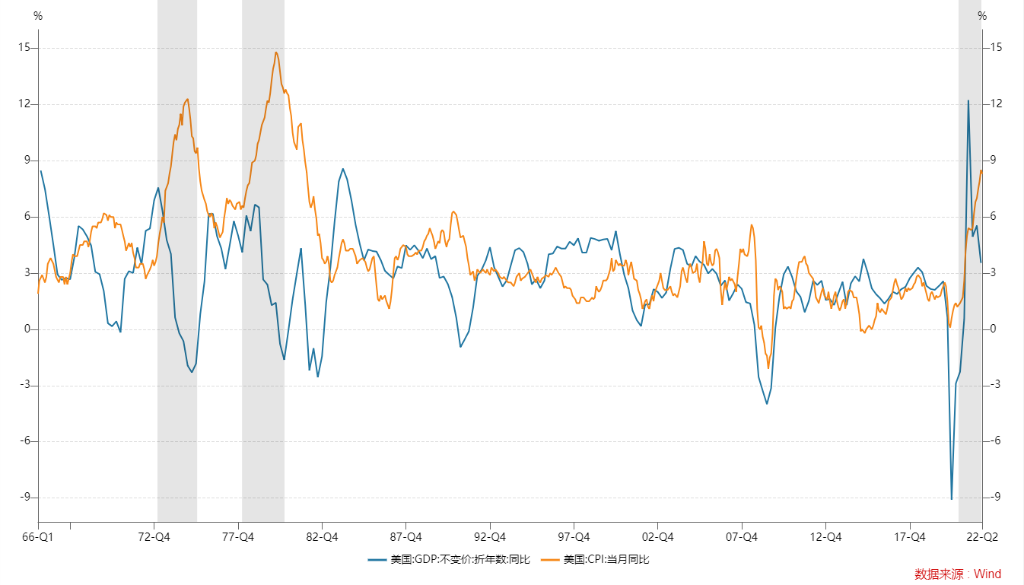

6月5日,喬治梅森大學金融學教授 Derek Horstmeyer 統計了紐交所、納斯達克(12061.370248.64, 0.40%, ) 所有上市公司在1973.02-1974.12,1978.09-1980.05,2021.02-2022.03三輪通脹飆升期中值收益率的表現,發現材料和能源行業股票的收益率最為出色。

資料來源:喬治梅森大學 Derek Horstmeyer,華爾街見聞

資料來源:喬治梅森大學 Derek Horstmeyer,華爾街見聞

誰是真正的「通脹鬥士」?

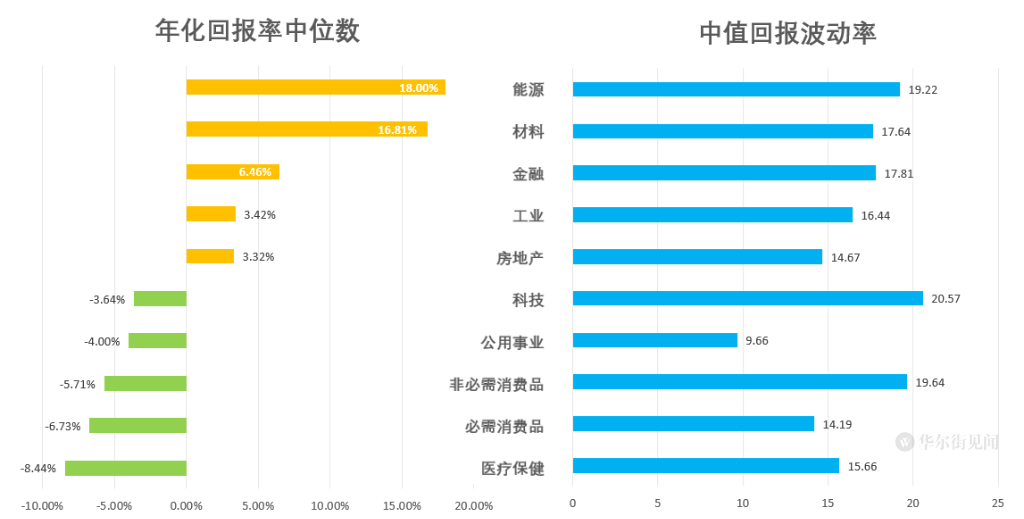

在最新刊發的一篇文章中,Derek Horstmeyer 教授將紐約證券交易所、納斯達克上市的所有股票分為了能源、材料、金融、工業、房地產、科技、公用事業、非必需消費品、必需消費品和醫療保健10個行業, 進而對每個行業股票在1973.02-1974.12,1978.09-1980.05,2021.02-2022.03三輪高通脹時期的年化中值回報進行分析。

經統計發現,三輪高通脹時期房地產行業股票的中值回報率僅為3.32%,遠低於能源公司18%和材料公司16.81%的中值回報率。

幾人歡喜幾人愁,與前述行業不同,科技、公用事業、非必需消費品、必需消費品和醫療保健行業股票的年化中值回報率則相當低迷,分別為-3.64%、-4%、-5.71%、-6.73%、-8.44%。

如果說對利率敏感的科技、非必需消費品、醫療保健的負面結果尚且“可以理解”,那麼必須消費品和公用事業投資回報率的慘淡表現可能就有些“顛覆認知”了,因為此類資產通常被認為是“特殊時期”的“安全標的”。

值得一提的是,對於必須消費品抗通脹的「鐵律崩塌」,民生證券分析師牟一凌表示,這一經典理論的缺陷便在於誰來定義「必需」:

一方面,有所謂的「非必需消費品」的「價格需求彈性」都比我們想像得更小; 另一方面,許多「必需消費品」也沒有我們想像的那麼不可替代。

總而言之,Horstmeyer 教授認為,對於想要在通脹飆升時快速重新定位其投資組合的投資者來說,最好的舉措便是轉向材料和能源公司。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。