文丨財聯社

財聯社6月2日訊(編輯 瀟湘)美國股債市場在6月的首個交易日雙雙遭遇了「開門黑」。。

隨著美聯儲正式開始啟動縮表計劃,市場愈發關注美國經濟數據的表現和美聯儲貨幣政策的動向。 而多位美聯儲官員近來的鷹派講話,再度令市場對9月加息50基點的概率預期重燃。

行情數據顯示,各期限美債收益率周三連續第二個交易日大幅攀升。 其中,中短期美債收益率領漲。

截止紐約時段尾盤,2年期美債收益率上漲8.9個基點報2.656%,5年期美債收益率上漲9.7個基點報2.922%,10年期美債收益率上漲6.2個基點報2.912%,30年期美債收益率上漲1.2個基點報3.061%。

在債市重現拋壓的同時,美國股市也表現疲軟。 美國三大股指隔夜紛紛回吐前市漲幅。

標普500指數下跌30.92點,跌幅0.7%,收於4101.23點。 道鐘斯(32899.6992-348.58, -1.05%, )指數下跌176.89點,跌幅0.5%,至32813.23點,納斯達克(12012.7339-304.16, -2.47%, )綜合指數下跌86.93點,跌幅0.7%,至11994.46點。

分析人士表示,投資者在進入本周後,再度擔心美聯儲激進緊縮貨幣政策以抑制通脹的努力可能打擊市場。

週三公佈的多項美國經濟數據表現穩健。 但就如同市場此前視經濟數據的「壞消息」為好消息一樣,眼下面對數據傳來的好消息,業內人士卻高興不起來,因為這可能給美聯儲激進加息提供更多的空間。

美國供應管理協會(ISM)周三公佈,5月份製造業PMI為56.1,高於上月的55.4,5月份的數據超過了大多數經濟學家的預期,媒體調查得到的預估中值為54.5,但這反而令人們對收緊貨幣政策的擔憂進一步加劇。

與此同時,4月份的職位空缺大幅減少,儘管相對於歷史水準仍處於高位。

高盛(318.68-5.57, -1.72%, )策略師Chris Hussey在一份報告中寫道,“綜合來看,宏觀經濟數據描繪出一幅美國經濟仍在蓬勃發展的景象,通常,這種強勁經濟的跡象將受到市場的歡迎。

但是,今天投資者正在做相反的事情,也許是出於擔心,到目前為止,美聯儲還沒有採取足夠的加息措施來抑制通貨膨脹,且美聯儲的加息可能必須比以前預期的要多。 ”

01

9月加息50基點概率升至逾六成

當然,相比於經濟數據釋放出的「潛臺詞」,更能令市場直觀感受到美聯儲未來政策路徑變化的,無疑還要當屬美聯儲官員的講話。

舊金山聯儲主席戴利(Mary Daly)、聖路易斯聯儲主席布拉德(James Bullard)等美聯儲官員週三再度表示,他們可能支援美聯儲進一步加息50個基點。 其中,尤其是被譽為美聯儲當前「鷹王」的布拉德,更是敦促政策制定者今年將利率上調至3.5%。

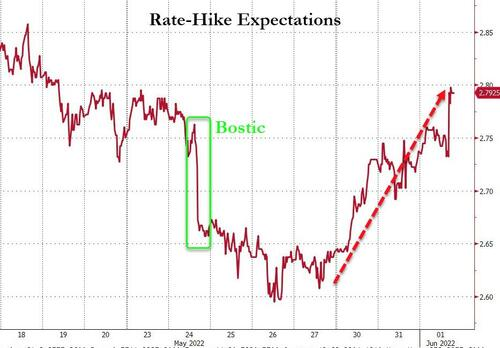

加上前一天剛剛發表鷹派言論的美聯儲理事沃勒,眾多美聯儲官員的最新表態似乎預示著,上周亞特蘭大聯儲主席博斯蒂克提出的9月可能適合暫停加息的觀點,才是聯儲內部當前的“小眾觀點”。

從利率預期的變動看,隔夜美國短期國債的賣壓也伴隨著歐洲美元期貨大宗交易。 掉期價格顯示未來三次利率會議美聯儲可能累計加息幅度約142個基點,9月會議上加息50個基點的概率約為三分之二。

到今年年底,交易員預計加息幅度為196個基點,較周二收盤價上漲5個基點。 這已經徹底回到了上周博斯蒂克講話和美聯儲紀要發佈前的水準。 美聯儲可能至少要到11月會議時才會將加息步伐放緩至25個基點。

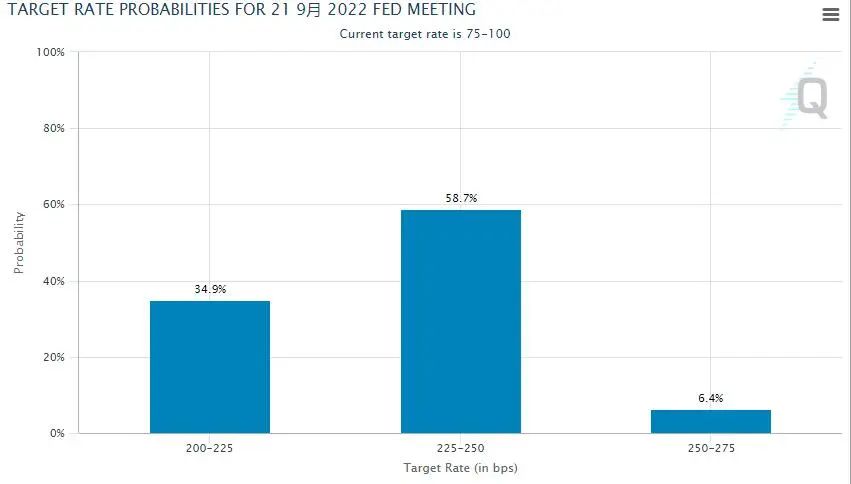

此外,芝加哥商品交易所(CME)的美聯儲觀察工具也顯示,投資者目前對9月議息會議后聯邦基金利率升至2.25%-2.50%之間(未來三次會議均加息50基點)的預期升至了58.7%,高於本周伊始的37%。

該工具甚至預計美聯儲在未來三次會議中的一次會議上,有6%的幾率加息75個基點。

值得一提的是,美聯儲在接下來兩次會議結束后繼續保持50基點加息步伐的前景,也正促使美債收益率曲線再次趨平。

最為受到矚目的2年期美債收益率與10年期美債收益率之差最新報26.7個基點,低於週二尾盤的28.10個基點。

與此同時,2年期/30年期美債收益率差和5年期/30年期美債收益率差也均呈現出現了明顯的收窄態勢。

“自4月中旬以來,收益率曲線一直在交易區間內,客戶對收益率曲線以後會變平還是變陡展開了公開辯論,”BMO Capital Markets的美國利率策略負責人Ian Lyngen表示,“美聯儲本月開始縮表,一些人曾認為這將導致曲線更陡,而未來更多加息則意味著曲線進一步變平”。

SoFi投資策略主管Liz Young則指出,「我們可能會看到6月上半月甚至是相當多時間內市場繼續波動,因為在此之前,不會有任何新的資訊讓我們平靜下來。 ”