華爾街見聞

作者: 韓旭陽

美國銀行認為,當市場流動性不足已經加速到了連美聯儲都無法忽視的地步,美聯儲才會真正開始向加息“投降”。

美聯儲何時會觸發其看跌期權? 美國銀行指出了最需要關注的幾個指標。

在目前市場上關於美聯儲何時暫停加息的觀點中,討論最多的就是美聯儲看跌期權的執行價格(即逼迫美聯儲救市時標普500指數的點位)是多少。

儘管在標普500指數連續7周接近創紀錄水準地下跌后,市場出現了久違的反彈,但美聯儲迄今並沒有為風險資產提供任何説明,而且離觸發這一看跌期權還有很遠的距離。

美國銀行的分析師 Gonzalo Aziz 在最新的週報中警告稱,金融市場的風險仍在積聚,其程度是央行在過去幾年中不允許的。

歷史上最可靠的美聯儲干預指標——企業信用利差,已經達到了美聯儲開始放水之前的水準。 此外,在過去50年裡,超過85%的美聯儲鴿派轉向之前,其股票下跌的波動性都比今天的要小。 在全球金融危機和新冠疫情的衝擊下,標普期貨的流動性只會更糟糕,增加了脆弱性風險,以及美聯儲在功能失調的市場中經受考驗的可能性。

儘管有這些日益增長的風險因素,鮑威爾到目前仍是對市場的所有呼籲都置之不理。 當然,無論美聯儲多麼努力地發出相反的信號,美聯儲的看跌期權仍在經受市場考驗,就像格林斯潘在1987年推出貨幣政策以來發生的一切。

那麼,當美聯儲即將出手時,投資者應該關注哪些指標呢? 美國銀行指出了以下四個需要密切關注的關鍵指標。

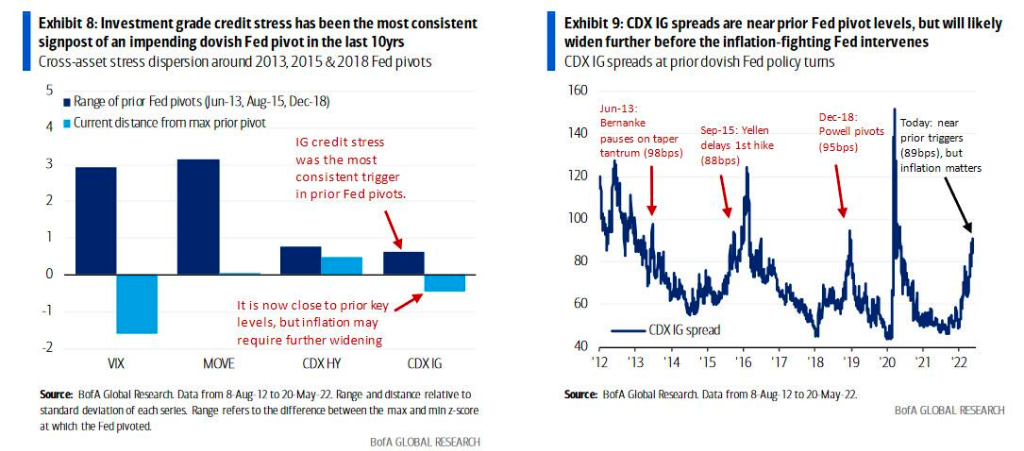

1.信用壓力

在過去10年裡,信用壓力一直是美聯儲轉向鴿派立場的最穩定的預測因素,尤其是投資級債券的壓力。

歷史上,如果不是需要進行大量資本支出的話,這些債券通常被公司用於回購資金。 這一點尤其值得注意,因為CDX IG(標的為投資級債券的信用違約互換指數)目前正接近這些與歷史一致的關鍵水準,但美聯儲對通脹的關注意味著,在觸發他們的政策回應之前,利差可能會進一步擴大。

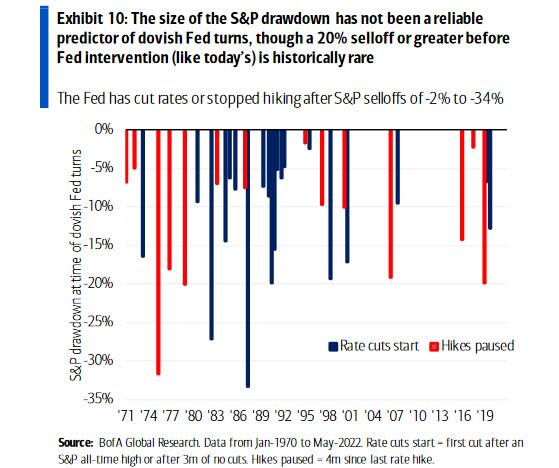

2.標普500指數的回撤

美國銀行認為,股市從歷史高點回落的幅度,已成為投資者近年來尋求逢低買入的重要信號,這一點或許與新出現的信用壓力一樣重要。

但儘管這在美聯儲對市場高度敏感的時代可能相對有效,但從更長的歷史來看,它對美聯儲鴿派轉向的預測卻不那麼可靠。

如下圖所示,在標普指數的下跌期間——幅度各有不同,從90年代中期的2-3%,到75年和87年的30%以上,美聯儲要麼停止加息,要麼索性開始降息。

3.經濟數據

經濟數據對美聯儲的反應功能是至關重要的,通脹壓力的持續降溫可以說是最有可能放緩其緊縮計劃的數據點。

美國銀行利率團隊在5月20日發佈的週報中就指出,美聯儲的政策轉向需要就業市場數據明顯放緩。

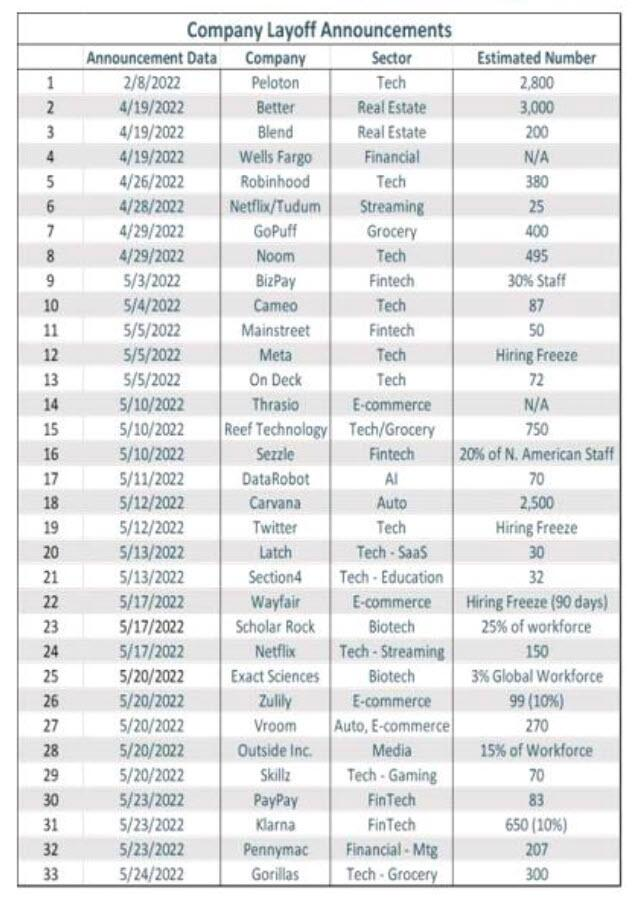

另一方面,資產管理公司 PIper Sandler 近期發佈了對裁員的公告,企業的大規模裁員已經明顯拉開序幕。 美國銀行預計美國勞動力市場「裁員100萬或更多」時,將足以迫使美聯儲調整政策。

4.市場機制失靈

雖然上述所有情況無疑是美聯儲開始“恐慌”並對加息投降的重要催化劑,但美國銀行的衍生品交易員認為,市場機制失調是最有可能觸發央行進行政策轉向的因素。

美國銀行的首席投資策略師 Michael Hartnett 曾說:“當央行開始恐慌時,市場就不再恐慌了。 “但今天需要更多的市場恐慌,美聯儲才會開始對加息感到恐慌。

雖然現在還沒有達到這一水準,但越來越接近了:美國股指期貨的流動性正接近創紀錄的低水準,這是市場脆弱性衝擊的一個關鍵特徵。 因為年初至今股市拋售速度都相對有序,那麼目前來說這種潛在風險就更高。

在過去50年裡,美聯儲85%的鴿派轉向時刻之前,股票拋售的波動性都低於今天。

這就是說,儘管美聯儲可能需要更低的通脹率和更高的失業率來為鴿派轉向敞開大門——這將讓高貝塔的成長型股票和加密貨幣迅速受到限制,但促使美聯儲向加息投降的實際催化劑可能只是一場市場崩盤,市場的流動性不足已經加速到了連美聯儲都無法忽視的地步。

美國銀行的策略師們表示,最後也是重要的一點是,美聯儲以拯救市場為目標而採取的行動可能不會像2013年、2015年和2018年那樣,抑制波動性或創造持續至新高的反彈。 如果通脹仍是一個緊迫的問題,美聯儲的干預可能只會暫時緩解風險資產的壓力。

儘管到目前為止美聯儲還沒有做出讓步,但美國銀行認為,市場將繼續考驗美聯儲的貨幣政策,但他們警告稱,美聯儲需要更多的市場恐慌才會真正開始“投降”。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。