財聯社5月30日訊(編輯 瀟湘)本週一(5月30日),美國金融市場將因陣亡將士紀念日休市一日,5月31日(週二)起將照常恢復開市。 對於華爾街人士而言,5月尾聲的這個陣亡將士紀念日小長假或許是他們近幾個月來過得最為舒心的一次:美股和一系列風險資產上周的大幅反彈,終於令他們看到了走出市場陰霾的希望。

“5月賣出,然後走人”——是華爾街最著名的股諺之一。 然而,在今年“5月魔咒”的最後時刻,市場人士卻似乎正開始“逆向而行”。

上周,幾乎所有股票都上漲了,交易員們從過去七周的頹勢中爬了出來。 從投機性網紅股到藍籌股,從垃圾債、公司債到國債乃至大宗商品,阻力最小的路徑就是攀升,這還是年內以來的第一次。

標普500指數的所有11個類股上周都出現上漲,幫助該指數打破了七周的連跌。 在過去一周,三大股指都至少跳漲了6%,這是自2020年11月以來首見。 股票以外資產的回報雖然相對較小,但也幾乎全面飄紅,只有美元和加密貨幣出現下跌。

一組數據可以最為直接地證明市場的情緒轉變:上周全球股票型基金創下了10周來最大資金流入紀錄,在對經濟衰退的擔憂導致股市大跌后,估值的下跌吸引了買家大舉入場。

美銀引述EPFR Global的數據表示,在截至5月25日的一周,投資者向全球股市投入資金約200億美元,其中流入美國的資金最多。

美聯儲最鷹派的時刻已經過去?

市場的逆轉在很大程度上或許要“感謝”一個令人感到啼笑皆非的理由:對華爾街來說,當前任何經濟層面的壞消息可能將再度扮演市場的好消息,因為美國經濟增長放緩的跡象令市場生出“希望”,美聯儲可能不會像此前預期的那樣大幅收緊貨幣政策了。

美國房屋銷售已經連續第三個月下降,而零售巨頭如塔吉特和沃爾瑪的低迷業績此前已撼動了它們的股價。 5月25日,亞特蘭大聯儲對美國第二季度實際GDP增長的預期從前一周的2.4%大幅下修至了1.8%。 多家華爾街銀行最近幾周已陸續警告,美國經濟衰退的可能性正在上升,同時出現滯脹的可能性也在增加。

儘管理論上,美國經濟增長放緩增加了企業利潤下滑的風險,可能為股價下跌鋪平道路。 不過,許多投資者本周卻認為,經濟的放緩也可能會讓美聯儲有理由撤回向激進貨幣緊縮政策的傾斜。 激進的貨幣緊縮政策已經讓投資者感到不安,並一度推動標普500指數跌至歷史峰值下方20%的技術性熊市區域。

“很明顯,每位美聯儲官員都同意在接下來的兩次加息會議上加息50個基點。 但在那之後,人們就不清楚他們會做什麼了,如果經濟增長大幅放緩,他們或許可以等上一段時間,“Columbia Threadneedle Investments高級投資組合經理兼多資產策略主管Anwiti Bahuguna表示。 她最近增加了股票配置。

美聯儲青睞的通脹指標上週五也傳來了好消息。 美國經濟分析局公佈的數據顯示,美國物價攀升勢頭可能的確正在放緩——4月PCE物價指數環比漲幅回落至0.2%,這是自2020年11月以來的最小漲幅,3月份的漲幅為0.9%。

美銀策略師上週四在一份報告中表示,在通脹可能已經見頂之際,美聯儲加息的影響令人擔憂,這可能意味著美聯儲將在9月份暫停收緊政策,如果金融狀況惡化,其可能將基準隔夜利率維持在1.75%至2%的區間。

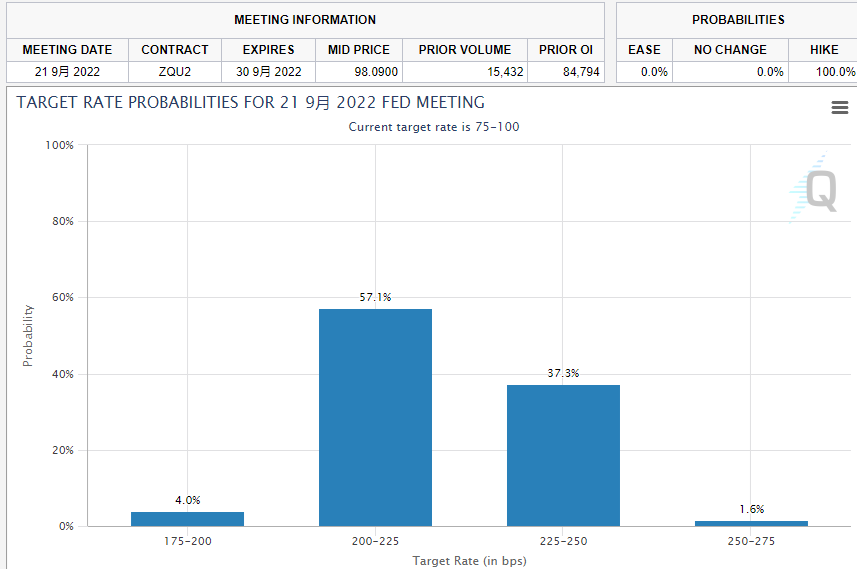

芝加哥商品交易所(CME)的數據也顯示,市場對美聯儲將採取持續大幅加息的預期已經減弱,投資者目前對9月議息會議后聯邦基金利率升至2.25%-2.50%之間(未來三次會議均加息50基點)的預期僅為35%,低於一周前的50%。

美聯儲今年以來已經加息了75個基點。 美聯儲上周公佈的5月會議紀要顯示,許多出席者預測,加快撤出支援性貨幣政策將使委員會在今年晚些時候處於有利地位,可以更好評估政策緊縮的影響。 市場人士認為,美聯儲可能在暗示年底時貨幣政策將存在靈活性。

CFRA Research首席投資策略師Sam Stovall表示,“我認為市場從美聯儲那裡得到了這種催化劑。 很多投資者認為美聯儲是在提前加息週期,暗示他們可能會在第三季度的某個時候停止加息,我認為這是引發反彈的原因。 從市場的廣度和人氣來看,市場剛剛出現超賣,美聯儲發佈某種好消息的時機已經成熟。 ”

市場能否吹響更嘹亮的反攻號角?

儘管本周美國市場的交易時間將因陣亡將士紀念日小長假而減少,但投資者在周二回歸後料仍將密切聚焦於上周市場反彈的可持續性——這波升勢究竟僅僅是一輪熊市反彈,還是標誌著今年長期拋售的底部?

Globalt Investments的高級投資組合經理Tom Martin表示,“市場下跌已經走了很長一段路,下降得非常快,如果我們能在這裡穩定下來,那麼底部或許就將接近這個水準。 ”

Sanctuary Wealth首席投資官Jeff Kilburg稱,他將美債市場視為股市的基準參照物。 10年期美國國債收益率已從今年超過3%的峰值降至2.75%以下。

“我不認為這是熊市反彈,投資者在重新調整了頭寸。 很多人之前都太悲觀了。 從利率上說,當你看到美國國債收益率突破3%時,這是不可持續的。 當收益率低於2.75%時,股市就可以恢復元氣了,這就是回歸股市的所有短期因素,“Kilburg指出。

與債券價格走勢相反的基準10年期美國國債收益率上週四一度觸及六周低點2.706%,上週五尾盤報收2.742%。 目前,這一“全球資產定價之錨”已經連續三周回落。

Nuveen全球固定收益部門投資長Anders Persson表示,經濟增長可能放緩的跡象扶助提振了美國國債價格,暗示投資者越來越看重債券的安全性,而非在高通脹時期所面臨的風險。

中航證券首席經濟學家董忠雲在上週末的研報中則認為,隨著消費者價格上漲在今年趨於溫和,加上經濟動能隨美聯儲加息而逐步放緩,美聯儲鷹派立場有望出現轉變。 預計這一變化將在第三季度發生。 近期美債利率的見頂回落也意味著對成長股的壓制在接近尾聲。

當然,也有不少策略師們對於市場跌勢是否已經見底存在分歧意見,摩根士丹利和美國銀行認為可能還會下跌,貝萊德本周將發達市場股市評級下調至中性。 “夏季上漲行情正在擴大,”美國銀行策略師Michael Hartnett等人在報告中寫道。 “我們會逢高減倉,但不會倉促行事。”

展望本周,基本面上的一大關鍵看點無疑是本週五的美國非農就業數據。

目前市場普遍預計5月新增非農人數將從4月的42.8萬人回落至32.9萬人,為一年多來最小增幅,失業率則將降至疫情前的低點3.5%。 在薪資方面,平均時薪預計將環比增長0.4%,同比增長5.2%。