財聯社5月26日訊(編輯 瀟湘)美聯儲的加息“手電筒筒”只照亮了未來兩個月的道路,但華爾街的“名偵探們”卻已經腦補出了前方“未知的黑暗”里存在著什麼:那是一條只剩下一小截的“斷頭路”......

這或許是我們能對昨夜美聯儲紀要和金融市場的反應,所能作出的最為形象的比喻!

事實上,通讀昨夜的美聯儲紀要,美聯儲所透露出的主旨內容,基本上都是過去幾周市場人士已經熟悉得不能再熟悉,幾乎都能聽出“老繭”來的表述:

多數出席者認為,在接下來的兩次會議上,每次升息50個基點可能是合適的——這話光是美聯儲主席鮑威爾本月以來就已經至少說了兩遍;

出席者一致認為,委員會應通過提高聯邦基金利率目標範圍和縮小美聯儲資產負債表規模,迅速將貨幣政策立場轉向中性——幾乎所有美聯儲高官近來的講話,都會帶上這一句;

會議聲明重申,俄羅斯對烏克蘭的軍事行動造成巨大的經濟困難,美國經濟經濟所受到影響有很高的不確定性——從俄烏危機爆發開始,美聯儲就始終在不斷關注著局勢發展;

幾位對金融穩定相關問題發表評論的出席者指出,貨幣政策收緊可能影響國債市場流動性和私營部門金融媒介能力——這呼應了美聯儲本月早些時候發佈的半年度金融穩定報告中的警告;

最後,在通篇紀要中,美聯儲提及“通脹”的次數達到了驚人的60次。 所有出席者都同意美國經濟「非常強勁/勞動力市場非常緊張」,並且通貨膨脹率非常高——紀要依然證實著通脹仍是美聯儲眼下最為關心的經濟要素。

顯然,如果我們只是初略地回顧昨夜美聯儲紀要的核心內容,這份美聯儲紀要的基調依然是明顯偏向鷹派的。 同時,這場三周前舉行的議息會議所呈現出的官員討論內容,對於當前的金融市場而言也並沒有多大的“新意”。

正如同美國銀行全球經濟研究負責人Ethan Harris在事後點評時所說的,“委員會中不存在意見分歧,紀要內容也並無非常出人意料之處。 ”

但是,正是這份看似平平無奇的會議紀要,昨夜在一些華爾街人士的眼中,卻捕捉出了一些非常值得玩味的“鴿派”細節。

這也在隨後的金融市場上得到了反饋:在美聯儲會議紀要公佈前,美股一度承壓下挫,但在美聯儲紀要公佈后,美股尾盤卻明顯漲幅擴大。 截止全天收盤,道瓊斯工業股票平均價格指數連續第四個交易日上漲,納斯達克綜合指數也逆轉了前一天科技股大幅下跌的走勢。

華爾街的「腦洞」:加息終點出現了?

究竟是怎樣的「鴿派」細節,令華爾街能夠在鷹派紀要的大框架下,尋找到了買入美股等風險資產的契機呢?

綜合來看,市場人士其實把這些「鴿派」細節主要歸納為了以下兩點:

首先是紀要中存在這樣一句話:“許多出席者預測,加快撤出支援性貨幣政策將使委員會在今年晚些時候處於有利地位,可以更好評估政策緊縮的影響,以及經濟的發展形勢能在多大程度上支援政策調整。 ”

此言被市場認為是美聯儲在暗示年底時貨幣政策存在的靈活性。

換言之,美聯儲當前的激進加息,很可能是想要用“時間換空間”——通過在短期內將加息前置,以便為此後的貨幣政策調整提供更大的餘地。 屆時如果美國通脹率能夠隨著美聯儲的激進緊縮行動而明顯回落,那麼美聯儲自然就再無甘冒經濟衰退的風險進一步緊縮的必要。

此外,會議紀要中還有另外一處不起眼的關鍵細節,更為值得玩味:

眾所周知,本月進行的議息會議並非美聯儲的季度性會議,在會議上並沒有發佈最新的季度經濟預測(SEP)和利率點陣圖。 但是,最新的會議紀要卻顯示,在這樣一場非季度性會議上,美聯儲居然“提前”對未來三年的PCE物價預期作了修正,這背後釋放的“潛臺詞”就很有趣了......

會議紀要顯示,美聯儲研究人員此次罕見地調整了通脹預期。

總體而言,美聯儲官員最新預計,今年的總體PCE物價指數仍將維持在3月會議時預期的4.3%水準,但因預計累積需求放緩、供應限制緩和將讓經濟體內的供需失衡減少,明年的PCE物價指數料將回落到2.5%,2024年將進一步降至2.1%。 上述調整很可能會在下月會議的季度經濟預測中得到體現。

對於投資者而言,可別小瞧了上述微妙調整的意義——通脹預期的變化直接關係到美聯儲未來是否真的有必要持續加息。 彭博策略師Vincent Cignarella就解讀認為,雖然大多數美聯儲官員認同未來幾次會議要繼續加息50個基點,因為繼續激進行動可以讓美聯儲擁有根據實際需要隨時轉向的靈活性,但緊縮政策可能根本持續不了很長時間。

Cignarell估計,如果上述PCE預期準確,則暗示美聯儲可能再來三次50個基點的加息,就會結束當前的收緊週期,為今年下半年風險資產大反撲鋪平道路。

美聯儲加息的終極謎團:「決戰」九月!

也許有的投資者看到這會不削一顧地表示,明明美聯儲紀要「啥也沒明說」,華爾街就「腦補」了這樣一大段內容,有這個必要嗎?

其實,筆者在今晨梳理市場人士對美聯儲紀要的解讀時,也有過這樣的疑問。 不過,回顧本周以來一系列美聯儲官員的表態和市場大背景來看,業內人士會作出類似的解讀,也並不意外。

早在昨夜的美聯儲紀要發佈前,業內人士其實已經在猜測:美聯儲會否放緩加息步伐乃至暫時停止加息?

正如同我們開篇時所做的比喻那樣:美聯儲的加息「手電筒筒」「只照亮了未來兩個月的道路,而此後的一切都是未知:誰都不敢打包票確信美聯儲9月決議時會怎樣做?

對此的爭議其實早在本週一亞特蘭大聯儲主席博斯蒂克發表「鴿派」講話后就已經達到了高潮。 博斯蒂克當時曾主張美聯儲在9月份停一停(暫停加息),評估一下行動對實體經濟的影響。 他在週二時還認為,「美聯儲應注意推進的速度、避免魯莽,我們在疫情期間看到事件和市場轉變可能很快發生。 ”

隨著美聯儲內部首個支援在9月暫停加息的聲音出現,市場徹底被「炸開了鍋」。。 在過去的幾天里,美聯儲加息預期不斷下降,而隨後的降息預期則出現躍升。

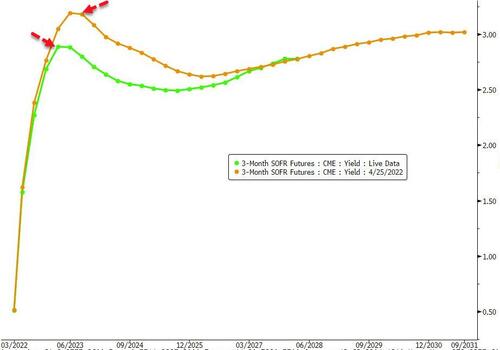

從週四的美聯儲紀要發佈當天的市場定價來看,儘管6月加息50個基點幾乎板上釘釘,但7月加息50個基點的可能性已經不再是百分之一百。 而9月加息50個基點的可能性更是大幅走低,從80%降至不足40%。

目前的定價還顯示出,市場預期到2023年3月美聯儲終端利率的峰值將為2.885%,這比一個月前預期的峰值更快到來,而且峰值也更低。 一個月前的定價曾顯示,峰值在2023年4月將達到3.19%。

Futures First的分析師Rishi Mishra在紀要發佈前就表示,隨著年度通脹率的上升,FOMC可能會關注月度變化。 一個可能暫停加息的情況是,5月至8月的月度消費者價格數據為0.3%或更低,這可能會讓政策制定者放心,他們正走在正確的路上。 這將使得通脹預期下降到一個美聯儲對解除風險感到舒適的範圍。

這就無怪乎,昨夜明明一份還算整體鷹派的紀要,華爾街的“名偵探們”會往更鴿派的一面去聯想並解讀。

當然,我們眼下其實也可以先來算一筆賬:如果我們把6月和7月總計100個基點的加息幅度算上,屆時美聯儲的聯邦基金利率目標區間將提升至1.75%-2%。 而目前市場的主流預期是年底前美聯儲會將政策利率提高至2.5-2.75%,這大致上也是許多美聯儲官員眼裡的中性利率。

這意味著美聯儲在9月-12月的年內最後三場議息會議上,市場預估的加息空間還有75個基點。 屆時美聯儲會如何分配呢? 無外乎兩個選擇:要麼將單次加息幅度重新收窄回25個基點,要麼在某次會議上暫停加息......

而無論美聯儲怎麼做,這都將意味著今秋的9月會議將成為重中之重。

更何況,作為重要的時間點參考,今年美國的中期選舉將在11月8日舉行,雖然在選舉前還有四次FOMC決議,但考慮到6月和7月的調子已經定好,11月初的決議離選舉太近,使得9月20-21日的會議兼具政治和經濟意義上的重要性。