來源:金十數據

流動性對資本市場來說是賴以生存的血液,它指的是如何在不影響一項資產的價格的情況下將其快速轉變為現金的能力。 在從前,這對於極具深度及高流動性的美國市場來說從來不是個令人擔憂的問題。 這也是美元能成為世界主要儲備貨幣的原因之一。 但是,本月美聯儲警告稱,流動性正在從各個市場流失,金融穩定受到了威脅。

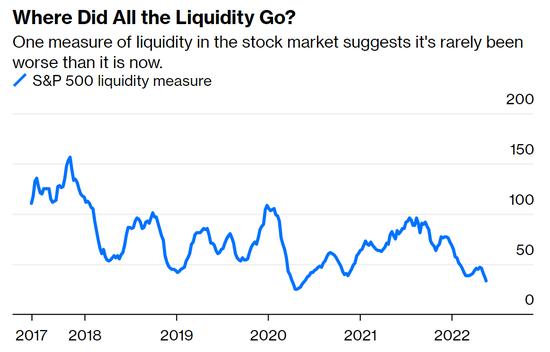

流動性可以通過多種方式衡量。 在股票市場中,日均交易量、盤口數據(有多少股票或合約有人在出價)以及市場深度(低於買方報價和高於賣方報價的股票或合約總數)都能用來作為衡量工具。 流動性下降的原因有很多,首先是股市的監管規定降低了顯示訂單的動機,這意味著做市商不願意在屏幕上顯示買賣報價。

根據Mauldin Economics的投資策略師傑瑞德·迪林(Jared Dillian)的觀點,最近,流動性的流失可歸結於美聯儲一系列加息縮表的緊縮政策。 他提醒到,不要忘記疫情初期,美聯儲曾連續每月通過公開市場購買來直接向金融系統投放1200億美元。 如今,那筆錢就要收回了。 這導致了更高水準的波動性,與流動性成反比關係。

在期貨市場,保證金的要求也會影響流動性。 隨著保證金增加,投資者無需追加保證金就能交易的合約數量會減少。 正如彭博社的卡梅倫(Cameron Crise)上周指出的那樣,當前股市的流動性是有史以來除了金融危機和疫情早期之外最糟糕的。

被稱為世界上最重要市場的美國國債市場,其流動性也在減少。 其影響如此之大,以至於在沒有明顯原因的情況下看到收益率大幅快速波動已是正常之事。 美聯儲在其報告中表示:

“市場深度等流動性指標表明美國國債市場流動性明顯惡化。”

最小報價單位(tick size)也會導致流動性短缺,它指的是股票、期貨或債券可以交易的最小增量。 股票市場上一單位指的是一分。 此外,如果買價和賣價之間的價差太小,也會降低展示流動性或發佈買價和賣價的意願。

傑瑞德一直支援股票市場報價回歸十進位,回歸小數報價,這將增加做市商發佈買價和賣價的動力。 多年前,美國證券交易委員會對小盤股進行了一項研究,以確定不同單位大小對流動性的影響。 儘管結果並無定論,但該機構應該包括大量流動性股票以獲得資訊豐富的結果。

大多數外部觀察人士認為價差越大,投資者付出的成本就越大。 沒錯,在其帳戶中購買100股通用電氣(74.53, 0.01, 0.01%) (General Electric Co.)股票的個人可能會受到影響,但個人也是共同基金等基金的投資者,這些基金的交易規模非常大,將從較大的交易增量創造的額外流動性中受益。 在股指期貨中,最小報價單位的規模非常小,即使納指突破10000點,納斯達克(11434.7407, 170.29, 1.51%)100期貨仍以0.25的最低點數進行交易。

除了高頻交易者之外,這實際上對任何人都沒有好處。 有趣的是,高頻交易者是交易所最大、最賺錢的客戶,而企業通常希望照顧他們最大、最賺錢的客戶。 做一些如增加最小報價單位的大小的簡單事情,就會損害高頻交易員的利益,但會提高市場的品質和深度。

有些人更願看到流動性下降,這樣交易就會變得更加困難和成本更高,從而使投資者更有動力購買資產並長期持有。 傑瑞德持另一種看法,如果一項資產易於交易,這項資產的吸引力將增加,從而增加它的估值。

缺乏流動性是一個非常複雜的問題,這取決於交易所如何以每股或每份合約的小額費用的形式來獲得補償。 更多的交易量等於更多的費用,也就是更多的利潤。 他認為解決這個問題的答案很簡單:增加對提供流動性的激勵,而最小報價單位可以作為其中的一小部分。 當前流動性已經很糟糕了,但它有可能變得更糟。