隨著通脹在全球蔓延,從土耳其到泰國等新興市場債券受到的影響首當其衝。

一項彭博指數顯示,發展中國家的本幣債券今年以來已下跌近9%,至少是2008年以來最大降幅。 這種局面不大可能很快緩解,因為全球央行試圖通過加息、甚至是激進加息來控制物價上漲,而這種做法可能會令經濟增長面臨風險。

這當然不是最初的“劇本”。 許多發展中國家去年在加息中領先,比美聯儲先行一步,並希望避免重現美聯儲2013年減碼衝擊的局面。 但是,隨著美國通脹加劇,美元走強給其他國家的貨幣施壓,這些新興市場國家現在正在制定新的策略。 新興市場國家的政策制定者要麼暗示加息的更長征程,要麼是從更鴿派路徑急轉調頭。 南非、菲律賓和埃及可能在未來幾天加息。

“更長時間的緊縮週期可能會對本地債券產生壓力,因為在新興市場央行早早就收緊了政策,並且被認為在他們的緊縮週期中已更加成熟,”富國銀行(42.21-0.43, -1.01%, )策略師Brendan Mckenna稱。

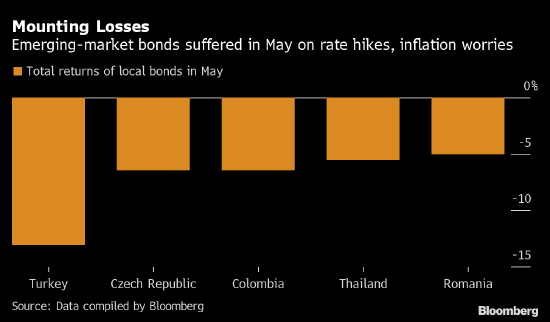

長期以來,通脹擔憂一直打擊土耳其國債——本月表現最差,下跌約13%,但捷克國債5月份也受到重創。 星展集團新加坡利率策略師Duncan Tan稱,泰國債券也在跌幅榜前列,本月下跌5.5%,並且很容易受到今年大規模債券發行前景的衝擊,其他影響因素還包括通脹和加息壓力。

物價壓力是如此之大,以至於市場預計就連持鴿派立場的央行也在重新考慮。 在馬來西亞和印度,互換市場交易員預計未來幾個月決策者將進一步加息。 在拉美地區,交易員正在押注貨幣政策進一步收緊,在通脹火熱之際,巴西,智利和哥倫比亞本月被迫採取更激進的政策論調。

abrdn駐倫敦新興市場主權債券負責人Edwin Gutierrez表示,每當通脹強於預期,決策者就不得不加息。 “實際上,在確認通脹已經見頂之前,我們可能不會看到政策行動暫停,而遺憾的是,通脹見頂對許多新興市場國家來說可能要到第三或第四季度才會出現。”