美股跌到底了嗎? 摩根大通(119.091.05, 0.89%, )仔細算了算

來源:華爾街見聞

摩根大通表示,長期資金外流不太可能發生,但如果從更短期來看,美股已經越來越接近底部。

對於許多希望通過抄底美股血賺一場的投資者而言,關鍵問題是這輪美股大拋售是否即將結束。

摩根大通(JPM)流動性研究部門策略師Andrew Tyler本周提供的一份調查報告或許能給投資者一些啟示。

策略師Nikos Panagirtzoglou從資金流動的角度分析,認為長期資金外流不太可能發生,而另一位分析師John Schlegel和他的團隊從倉位的角度分析,表示從短期看,美股越來越接近觸底。

從美股估值來看。 基於2023年預期,標普500指數的市盈率是15.8倍,每股收益(EPS)為249美元,而基於今年預期,該指數的市盈率為17.3倍,EPS為228美元;彭博社數據顯示,市場預期該指數的平均市盈率為16.9倍。

也就是說,對於投資者而言,股票現在並不便宜,需要更深的回調才會買進。

從宏觀角度來看,除了疫情帶來的不確定性外,俄烏衝突的走向仍然不夠明朗,全球供應鏈危機仍未得到有效緩解。

回到美國,激進加息將使美國經濟陷入衰退的呼聲越來越高。 美國4月CPI比預期的水準更熱,仍處於1982年以來的40年高位附近。 現在的問題是,美聯儲需要多久才能回到中性利率?

此外,衰退通常是由信貸緊縮導致失業率飆升引發的。 考慮到企業資產負債表的狀況,信貸環境將以多大的速度轉變,從而迫使企業陷入困境?

長期資金外流不太可能發生

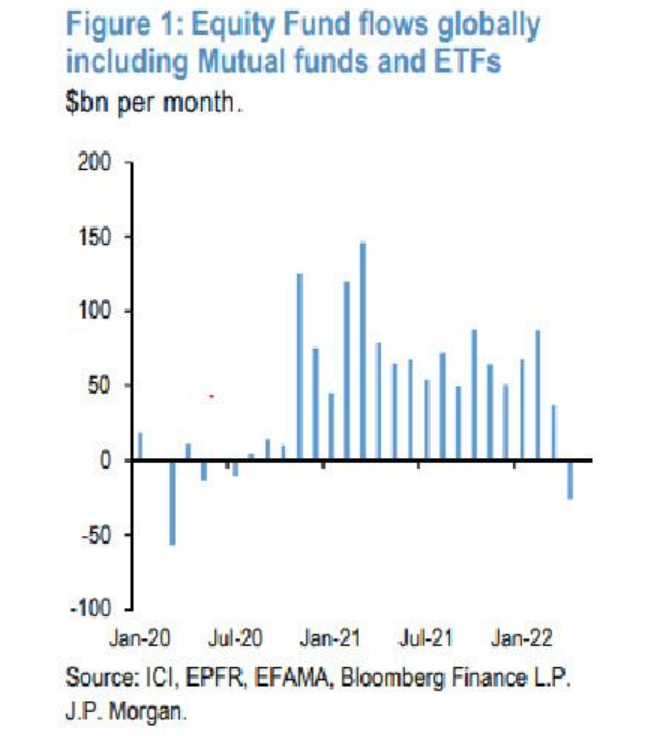

4月份股票型基金流出資金創2020年3月以來最高記錄,有觀點認為這可能意味著股市已經開啟將長期持續的資金外流,但摩根大通對此持懷疑態度。

根據摩根大通的計算,今年以來,全球股票型基金的管理規模下降了6.1萬億美元,吐出了去年60%的漲幅。 與此同時,債券型基金的管理規模年初至今損失了2.1萬億美元,吐出了去年80%的漲幅。

此外,摩根大通表示,至少自去年10月以來,美國較年輕的散戶投資者群體一直在規避風險,他們降低風險的能力似乎已經相當成熟。 這類投資群體一直通過個股而非股票型基金投資股市,因此短期內不太可能再出現大規模的拋售。

但要找到市場底部,必須找到哪些位置還有下降的空間:

首先是總倉位水準。 摩根大通的戰術倉位監測工具(Tactical Positioning Monitor,TPM)顯示,在其6個倉位級別指標中,週一的倉位水準為-0.8z,低於歷史低位水準。 歷史數據顯示,2016年的低點為2月份的-1.4z,2018年的低點為12月份的-1.8z,2020年的低點為3月份的-1.6z。 也就是說,總倉位還有下降的空間。

其次是散戶拋售情況。 鑒於2020年3月到去年年底的買盤規模相當大,摩根大通稱拋售可能需要一段時間才能逆轉這一趨勢,而最近的拋售還沒有完全達到2018年底或2020年3月的水準。

最後是ETF資金流入規模。 摩根大通表示,ETF在2011年底、2015年底和2018年底出現的低點,都與大盤的低點相一致。 今年以來ETF的資金流入規模與2021年同期的數位相比降幅十分明顯,那麼2022年是否會回吐2021年的所有增幅?

正如摩根大通所說,這些都是進入 「熊市」的假設,本身並不一定會出現,但考慮到市場最近的表現,摩根大通“不能排除這種情況會隨著時間的推移而出現”。

更短期內,美股越來越接近底部

摩根大通表示,如果從更短期來看,美股已經越來越接近底部。

目前北美多空基金的凈敞口和總敞口的降幅分別為33%和30%,與2016年初和2020年3月的下降幅度相似。

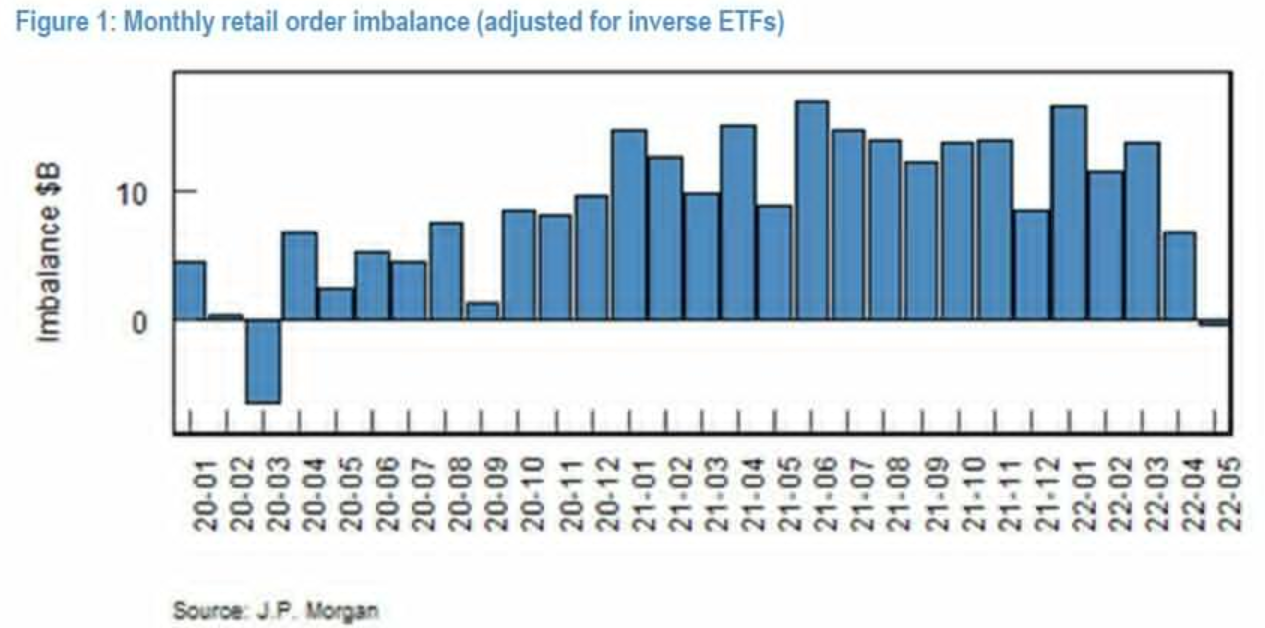

過去3個交易日,個股的散戶資金的凈流入一直為負值,與過去6個月的短期低點大致相符。

“風險”因素(如波動率、小盤股、盈利能力)出現了20多年來最極端的下降,歷史上,標普指數(4023.889993.81, 2.39%, )在觸及類似極端后的1-3個月里出現了反彈。

此外,投資者在股市上瘋狂買進防禦股、賣出週期股,接近有史以來最為活躍的一次。 此外,日常消費品、非日常消費品股票的走勢尤為緊張。

另外,有觀點認為散戶心態變化也是觀察美股是否已經觸底的一個維度。 摩根大通寫道:「過去一周散戶凈買入為11億美元,位於一年來33美億元的平均水準下方1.5個標準差。 但更值得注意的是,他們於本周直接賣出,過去兩天共賣出19億美元,為14個月來最大的兩天資金流出。

事實上,在最近一輪拋售之前,散戶購買衝動已出現緩和的跡象。 在對反向ETF進行調整后,不僅5月初以來的凈流入自2020年3月以來首次為負,而且4月份的單月流入也是2020年9月以來最小的。

摩根大通指出,過去六個月,散戶已經回吐了疫情爆發期間的所有收益。 他們的體量也有所下降,目前約佔市場總量的12%,低於2021年1月峰值時的20%。

最後,摩根大通表示,這一次不太可能是傳統的「投降式」觸底,因為傳統的「投降策略」的典型特徵是,對沖基金迅速減倉以及系統性的宏觀策略。 目前來看,採用這些策略的倉位已經不多了。 相反,下一輪的拋售可能會更加循序漸進,從而更難準確預測底部。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:戚琦琦