華爾街最大空頭:悲觀預期下,標普可能跌到3350點

來源:華爾街見聞

大摩長期看空美股的首席策略師Michael Wilson指出,股市大跌尚未結束,「冰」的情景已經來臨,並會持續更久。 在悲觀預期下,利潤壓力持續存在,銷售增長大幅減速,每股收益增長轉負,出現經濟衰退。

近日,美股接連暴跌,三大股指均創下一年多來新低。

暴跌之後,市場出現不同聲音。 高盛(299.41-2.14, -0.71%, )策略師Peter Oppenheimer認為投資者已經消化了很多負面情緒,暗示暴跌後創造買入機會。 而摩根士丹利(78.59-0.30, -0.38%, )長期看空美股的首席股票策略師Michael Wilson則在最新的報告中重申,股市大跌尚未結束,隨著經濟增長放緩的擔憂加劇, 認為美股仍有進一步回調空間。

Wilson警告稱,美股尚未給當前放緩的經濟增長定價。 根據Wilson的公允價值框架,標普500指數當前定價仍是錯誤的,他利用PMI與股票風險溢價隨時間變化的關係,預測出當前水準下遠期市盈率是16倍,標普指數(3930.0801-5.10, -0.13%, )的價格區間為3700-3800點。

但這只是溫和情況預測,Wilson認為「冰」的情景已經來臨,並會持續更久。 在悲觀預期下,明年第二季度標普指數可能跌到3350點。

冰“的情景已經來臨,並會持續更久

先來回顧一下「冰與火」的基本情景設定,去年,Wilson在報告中指出,市場正處於「冰」與「火」的對弈之中,「火」即經濟復甦過熱,通脹居高不下,美聯儲開啟緊縮政策;“冰”指消費者信心急劇下降,經濟陷入衰退。

快進到現在,這些情景正在發生,通脹達到40年來最高水準,美聯儲比預期更早地轉向強硬的貨幣政策,消費者信心出現下降的跡象,“冰”的情景來臨。

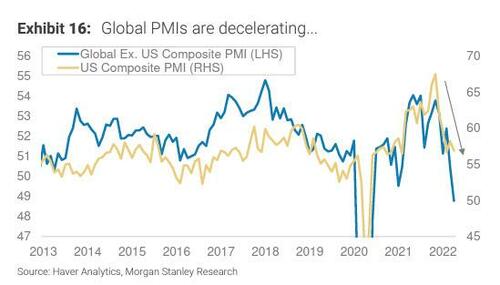

從增長率的角度來看,公司盈利增長率超過前一個週期的峰值后,現在開始減速。 積極經營槓桿帶來的早中期收益已經過去,美國企業現在將面臨著銷售增長減速和成本上升的局面,獲利率壓縮和增長放緩將導致盈利增長放緩。 再加上採購經理人指數(PMI)的減速,Wilson預計明年的收益增長將出現下滑。

同時,Wilson預計未來12個月股市波動率將保持較高水準。 盈利增長放緩和波動率上升讓他堅信,「冰」的情景已經到來,而且持續的時間比預計的更久。

為什麼Wilson的「冰」情景能在一個更熱更短的週期內持續下去? 原因有四點:

俄烏衝突加劇了通脹壓力,尤其是在能源和食品方面,這些成本壓力將繼續影響本已低迷的消費者情緒。

工作力和投入成本壓力仍然存在,並對企業獲利率構成風險。

緊縮的貨幣政策正在產生經濟影響,尤其是在住房市場,抵押貸款成本不斷上升,家庭的負擔能力正在惡化。

消費品庫存存在過剩的跡象,這意味著公司定價能力會受影響,並可能會持續幾個季度。

美股的三種預期情景

最後,Wilson給出到美股三種不同的預期情景。

1、溫和情況預測:3900點

在這種情況下,市場遠期(2024年6月)每股收益為236美元,市盈率為16.5倍。 由於收益、經濟、政策和地緣政治的不確定性仍然很高,股票風險溢價(約325個基點)上升。 鑒於市場短期內可能超過預測的基本情況,下跌的風險增加。

在收益方面,隨著成本壓力繼續加大,盈利增長放緩。 到2024年,盈利預測遠低於普遍預期。 具體來看,2022年增長率8%(普遍為10%),2023年增長5%(普遍為10%),2024年增長0%(普遍為9%)。

簡言之,隨著需求放緩和成本壓力侵蝕獲利率,新冠疫情后的超額收益減少。

一句話總結:「火」和「冰」兩種情景並存,因為美聯儲在經濟增長放緩的環境下繼續收緊政策。 預計收益增長將放緩,市盈率降低,波動性加劇,未來12個月的市盈率和目標區間可能會在出現下行。

2、牛市情景預測:4450點

在牛市的情況下,預測市場(2024年6月)每股收益為249美元,市盈率為17.9倍。 美聯儲在牛市中實現了軟著陸。 美聯儲的鷹派路線對美國經濟增長沒有風險,隨著通脹消退,消費者信心反彈,供應鏈有序恢復,成本壓力隨著通脹走低而緩解,企業保持定價有時,積累的過剩庫存被家庭需求吸收。

這種情況還可能涉及疫情變化以及歐洲地緣政治形勢好轉。 在這種背景下,市盈率擴大到17.9倍,股票風險溢價保持在低點(約280個基點)附近。 在收益方面,增長不大,但到2024年仍為正值,利潤壓力減小。

一句話總結:收入增長放緩,但仍然是積極的,隨著通貨膨脹得到遏制,消費者信心反彈,消費品過剩庫存被消耗,成本壓力減輕,實現軟著陸,市盈率有進一步擴大的空間。

3、熊市情景預測:3350點

在熊市中,預測遠期(2024年6月)每股收益為212美元,市盈率為15.9倍。 這種情況下出現經濟衰退。 Wilson預計收入增長在2022年減速,然後在2023年轉負(-10%)。 2024年每股收益增長率在走出衰退後開始反彈,全年增長17%。

在這種情況下,2022年和2023年的獲利率壓縮更為嚴重,到2023年,銷售增長出現收縮,通脹保持正增長。

一句話總結:工作力成本上升導致的利潤壓力持續存在,銷售增長大幅減速,這種情況使得2023年的每股收益增長轉負。 與此同時,儘管經濟增長放緩,金融環境趨緊,但更為頑固的通脹仍讓美聯儲走在鷹派道路上。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:戚琦琦