財聯社4月29日訊(編輯 瀟湘)週四(4月28日),儘管美股和美元雙雙錄得大漲,但美債市場卻並未掀起大的波瀾,各期限美債收益率隔夜漲跌不一,繼續在年內高位附近橫盤整理。 今日將是本月的最後一個交易日,而不出意外的話,全球債券市場很可能錄得有史以來最糟糕的單月表現。

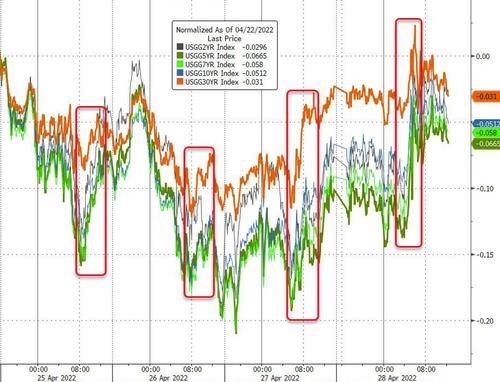

行情數據顯示,各期限美債收益率隔夜尾盤的波動均不大:2年期美債收益率上漲2.6個基點報2.627%,5年期美債收益率微漲0.9個基點報2.845%,10年期美債收益率下跌1個基點報2.829%,30年期美債收益率下跌2.9個基點報2.897%。

如此平淡的行情與股市和匯市形成了鮮明的對比——受科技股領漲帶動,週四美國三大股指全線走高,其中納斯達克綜合指數強勢攀升382.59點,至12871.53點,漲幅高達3.1%。

與此同時,美元指數也在隔夜迎來了一個狂歡日,衡量美元兌六種主要貨幣的ICE美元指數一度無限上逼104關口,創下了2002年底以來的近20年高位。

分析人士指出,相比於受到Meta優異財報業績推動的美股和日元大跌誘導下的強勢美元,美債市場本周在美聯儲迎來緘默期的背景下,整體缺乏行情主動大幅變化的催化劑。 儘管週四的最新數據顯示美國第一季度GDP陷入萎縮,但對市場的影響也整體較為有限。

美國商務部周四公佈的初值數據顯示,美國第一季度國內生產總值(GDP)摺合年率下降1.4%,遠低於2021年四季度的上升6.9%。 淨出口和庫存對經濟的拖累約4個百分點。 政府支出萎縮,也對經濟構成壓力。 但強勁的消費者支出和企業投資表明,美國經濟整體依然不乏亮點。

彭博經濟學家表示,美國經濟數據表面上看的確疲軟,但實際的具體數據顯示居民需求和企業投資依然強勁,印證了企業高管在當前財報季一系列電話會議上對經濟的評論。

日本投資者再度拋售美債

從過去幾周的市場表現看,在美債近來動蕩行情的背後,美國最大“債主”日本投資者的動向似乎正越來越受到關注。 日本財務省周四公佈的最新數據顯示,儘管收益率上升,但這個美國國債的最大外國持有者仍在繼續“撤退”。

截止至4月22日的當周,日本投資者凈賣出大約90億美元美國國債,這是過去九周中第八周凈賣出,過去13周的凈賣出總額達到600億美元,儘管這一數位比起日本投資者持有的1.3萬億美元總規模尚還只是九牛一毛。

由於日元大幅貶值推高了匯率對沖成本,所以即使10年期美債收益率自2018年以來首次逼近3%,也暫時無法吸引到日本投資者,尤其是在匯率對沖方面一絲不苟的日本壽險公司。

週四,日元匯率自2002年以來首次跌破1美元兌131日元。 眼下,世界各地的交易員很可能都會密切關注日元的漲跌,不僅是為了追蹤日本市場走勢,也是為了判斷全球投資者的人氣。 日元在全球金融體系中非常關鍵,是世界上交易量第三大的貨幣。 日元迅速貶值不僅影響到日本,而且還會影響到看似距離日本很遙遠的市場:規模高達23萬億美元的美國國債市場。

從理論上講,美國國債收益率相對豐厚,這應會讓美國國債對日本投資者而言仍具有吸引力。 然而,如果風險對沖成本太高,日本投資者從投資美國國債、而非日本國債中獲得的額外收益就差不多消失殆盡了。

高盛集團對12個月滾動對沖進行的分析發現,在計入匯率波動風險的對沖成本后,10年期美國國債收益率與同期日本國債收益率之差已僅剩0.2個百分點。

瑞穗銀行首席市場經濟學家Daisuke Karakama表示,由於擔心投資者會拋售疲軟的日元以及估值處於高位的美國股票,保險公司等日本機構投資者可能會調整它們的投資組合,把投資重心更多地集中在超長期日本國債,而不是美國資產。

當然,考慮到美債與日債收益率的持續拉大,是否會出現一些激進日本投資者乾脆不進行匯率對沖就在海外淘金,目前還很難說。 Neuberger Berman全球外匯主管Ugo Lancioni表示,那些決定留在美國國債市場的日本投資者可能不再防範匯率波動風險,從而規避風險對沖成本的上升。

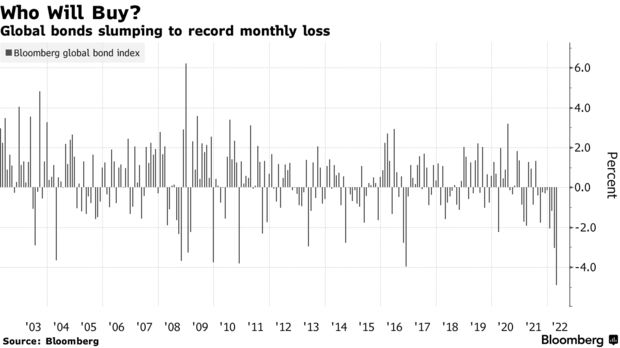

全球債市料創史上最大月度跌幅

而無論如何,在4月即將臨近尾聲之際,本月都很可能成為載入全球債市史冊的一個月——料將錄得有史以來最糟糕的單月表現。

彭博全球債券總回報指數4月迄今下跌4.9%,有望創下該指數自1990年有紀錄以來的最大月度跌幅。

對通脹加速的擔憂已重創全球債券市場,俄羅斯對波蘭和保加利亞的天然氣斷供,以及全球多地爆表的通脹數據均加劇了債市可能繼續下跌的預期。 掉期交易商目前預計美聯儲幾乎鐵定將在5月4日加息50個基點,澳洲聯儲和英國央行也預計將在下周加息。

“在美聯儲利率定價穩定之前,全球債券收益率可能進一步上升,”Westpac Banking corp策略師Imre Speizer表示,“只要人們預計美聯儲利率定價將繼續走高,或者在確信經濟最終會走向放緩之前,投資者都將遠離債券。 ”

固定收益市場的波動率指標也可能繼續升高,因投資者在不斷權衡主要央行大幅收緊貨幣政策可能破壞全球經濟增長的可能性。

在企業債領域,根據彭博社多幣種全球基準數據,本月迄今為止,高評級公司債價格已下跌5.3%,有望創下自2020年3月疫情衝擊金融市場以來最大的月度跌幅。

信貸資產尤其容易受到俄烏衝突和亞洲疫情引發的困境帶來的日益上升的滯脹風險的影響。 這是因為,不僅通脹會大幅降低投資者的回報,經濟下滑也會增加較脆弱借款人的違約風險。

富達國際全球宏觀及策略配置主管Salman Ahmed表示,「滯脹仍然是我們對今年餘下時間的基本預期,因為歐洲經濟衰退的風險正在增加,而且各大央行仍致力於在通脹高企的背景下實現政策正常化。 ”