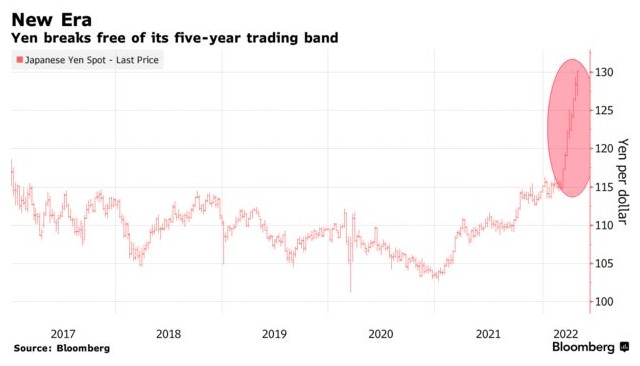

智通財經註意到,日元跌至20年低點,並且可能會在未來幾年大幅貶值,動搖全球資金流動趨勢,破壞日本脆弱的經濟重回正軌的努力。

截至發稿,美元兌日元匯率為1美元兌130.71日元。

日元兌美元匯率在七週內累計下跌逾10%,其下跌速度讓政策制定者措手不及,也暴露出意圖推高通( 148.19 , 13.09 , 9.69% )脹的日本央行與面臨物價上漲的日本政府之間存在分歧。

在金融市場的其他領域還在計算日元下跌的成本的時候,外匯交易已經進入了超負荷狀態。日本企業已大幅削減了它們賴以為運營提供資金的日元計價債券的銷售,以美元計算,東京上市股票向國際投資者提供的回報已大幅下降。

對日元的拋售開始於3月10日左右,當時美國公佈了40年來的最高通脹,增加了市場對美聯儲在日本央行按兵不動的情況下大舉加息的預期。

在周四日本央行行長黑田東彥宣布維持超寬鬆政策後,日元進一步下跌,美元兌日元突破了關鍵的130水平。日本央行計劃通過每天購買固定利率債券以控制收益率。

日本財務省一位官員周四稱,如有必要,將在外匯市場採取適當行動。他還說,日元最近的走勢值得極度擔憂。在這位官員發表上述言論後,日元跌幅收窄至1.6%。

但同樣明顯的是,利率差異之外的力量加劇了日元的跌勢。當美聯儲在2018年底開始最後一次加息週期時,日元沒有出現類似的下跌。

日元的暴跌恰逢俄烏衝突,促使全球基金經理對長期以來將日元視為困難時期避風港的觀點提出質疑。如果這些觀點被驗證了,那麼在未來的危機中,更多的資金可能會流向北美、歐洲和中國等地。

Nissay資產管理公司的首席基金經理Taku Ito說,“有時看似短期的變動,實際上可能預示著更深、更重要的趨勢。人們一直在說,日元下跌是因為利差,但這實際上可能反映了日本經濟的走弱。”

疫情和地緣政治衝突

俄烏衝突和新冠疫情的影響給日本帶來了更大的壓力,暴露出儘管通過安倍經濟學做出了近十年的努力,但日本經濟仍在努力恢復活力。

根據彭博的數據,日本今年實際GDP將上升2%,但在2023年再次開始下滑,到2024年僅為0.8%。儘管今年的消費者價格通脹可能會在某個時候短暫達到2%左右,但日本央行預計,到2025年3月,年通脹率不會達到這個水平。

食品和能源價格的上漲推高了該國的進口支出,其貿易平衡已連續8個月出現逆差。上個月,日本消費者價格指數(CPI)上升至1.2%,剔除食品和能源成本的CPI下降0.7%。

等待工資上漲的消費者不願支付更高的價格。日本央行正等待國內需求回升,而迎合日本國內市場的企業則被夾在中間。

( 172.97 , 4.93 , 2.93% )

哥倫比亞大學國際與公共事務學院教授Takatoshi Ito表示,“經濟疲軟意味著投資不會流入日本,日本公司也不會在國內投資,”“日元的走勢沒有偏離經濟基本面。”

市場干預

Takatoshi Ito教授的評估有助於解釋為什麼日本沒有在市場上拋售美元、買入日元來阻止日元下跌,以及為什麼如果它這麼做了,就不能指望從貿易夥伴那裡得到任何支持。儘管日本擁有超過1.4萬億美元的外匯儲備,其規模僅次於中國,但政策制定者一直局限於口頭乾預。

外匯市場是全球最大的金融市場,日交易量超過6.6萬億(兆)美元,規模太大,日本無法獨自應對,也沒有成功的希望。

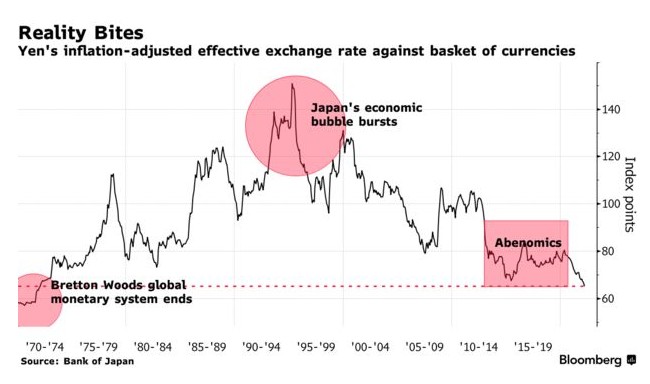

事實上,投資者對日元的判斷可能來得太晚,而不是錯了。

一項經通脹調整後的日元兌一籃子貨幣的強勢指標顯示,自上世紀90年代中期日本經濟泡沫破滅前後以來,日元大幅貶值。目前的匯率水平是半個世紀前的水平,當時美元與黃金的可兌換性結束,開啟了外匯市場的新時代。

( 6.02 , 0.09 , 1.52% )

儘管日本企業對本財年美元兌日元的平均預估為111.93,但日本央行沒有顯示出調整貨幣政策以化解憂慮的跡象。

他對日元疲軟的容忍由來已久,2002年他擔任財務省最高貨幣官員時,日元兌美元匯率曾跌至1美元兌135日元。

儘管黑田東彥承認日元匯率的快速變動可能會帶來負面影響,但他週四堅稱,日元走軟總體上對日本經濟是有利的。

他還指出,目前出現的成本推動型通脹(與進口成本上升和日元貶值有關)是不可持續的,日本也不具備允許貨幣政策正常化的條件。

這與對美聯儲的預期形成鮮明對比,美聯儲將在下個月加息50個基點,並在6月和7月繼續加息。

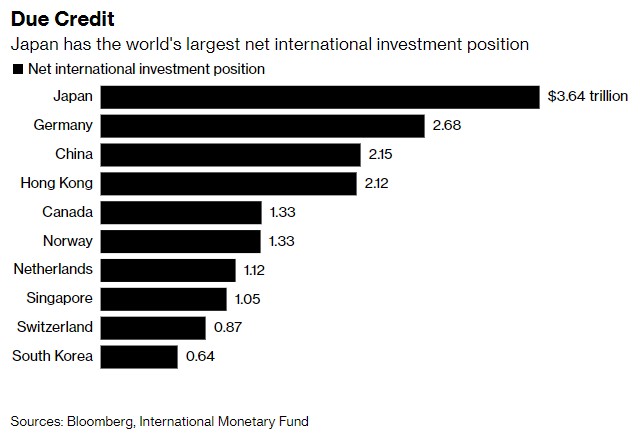

可以肯定的是,日本經常賬戶存在盈餘,而且該國仍是全球最大的債權國,這有助於日圓走強,儘管日本政府債務是年度經濟產出的2.5倍。

美國戰略與國際研究中心的Matthew Goodman表示:“日本的結構性弱點仍不及其政治穩定、法治和強勁市場等優勢。”

康奈爾大學經濟學家Eswar Prasad 表示,日本債券市場的深度和流動性將繼續幫助日元成為避風港。“許多儲備經理希望擺脫以美元計價的資產,這可能有助於在未來幾年略微提升日元的份額。”