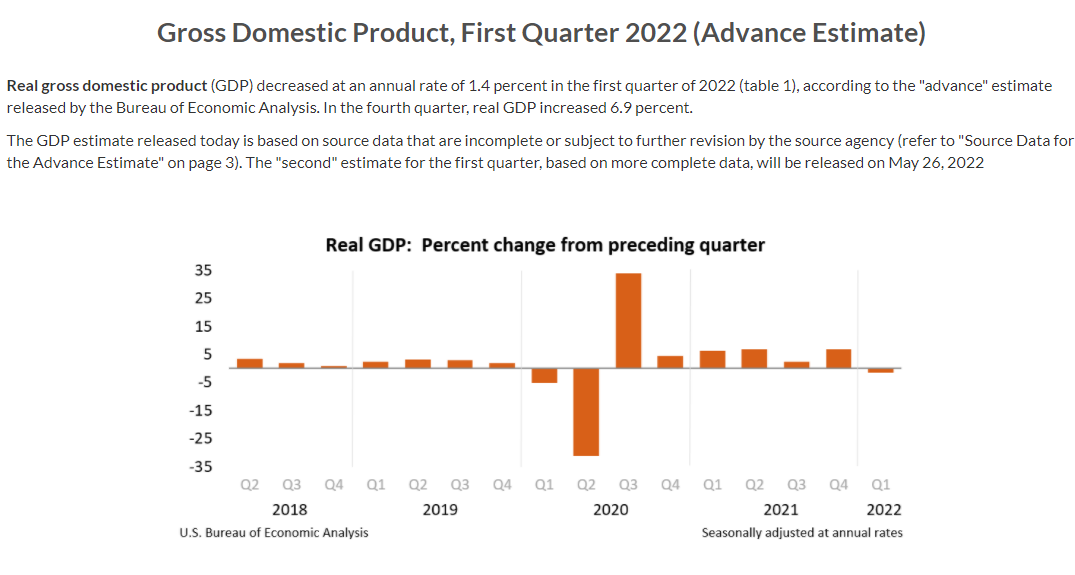

新華財經北京4月28日電(王曉偉)歐洲交易時段,美國商務部經濟分析局數據顯示,美國一季度實際GDP年化季環比初值-1.4%,低於市場預期的1%,也遠低於去年第四季度的6.9%;經通脹調整後的一季度GDP為-0.4%。這也是自2020年4月疫情初期以來美國經濟最疲軟的一個季度。

先前公佈的數據顯示,美國3月份消費者價格同比上漲8.5%,創4年來新高。高漲的通貨膨脹正在抹去許多工人的工資增長:同期平均時薪增長了5.6%。

美國經濟分析局表示,第一季度GDP的下降反映了庫存投資、出口、聯邦政府支出以及州和地方政府支出的減少,而作為GDP計算減法的進口增加。消費支出、商業投資和住房投資增加。

CNBC對該數據分析指出,美國第一季度國內生產總值意外下降1.4%,標誌著美國經濟從1984年以來的最佳表現突然逆轉。2022年前三個月,眾多因素共同影響了經濟增長。今年伊始,持續上升的奧密克戎變異株感染阻礙了經濟活動,而通脹飆升至1980年代初以來的最高水平、以及俄烏衝突也導致經濟停滯。儘管華爾街對衰退的預期仍然很低,但美國未來還面臨進一步的麻煩:為了應對迅速增長的物價上漲,美聯儲計劃實施一系列旨在進一步減緩經濟增長的加息。雖然經濟學家們大體上仍預計美國不會陷入全面衰退,但風險正在上升。

資料來源:美國商務部經濟分析局 https://www.bea.gov/

資料來源:美國商務部經濟分析局 https://www.bea.gov/

( 318.41 , 5.18 , 1.65% )

國盛證券分析指出,若美聯儲按照目前市場預期的節奏加息,即年內加息超過200bp,則可能在2023年初停止加息。但分析師更傾向於認為,隨著美國經濟放緩和通脹回落,後續加息節奏可能放緩,停止加息時間也會相應延後。美元指數在衰退後4-6個月大多下跌,6個月後大多上漲。

東海證券分析認為,從就業和通脹來看,美國近月就業情況持續修復,3月失業率已經達到3.6%,基本恢復至疫情前的水平。勞動力參與率62.4%,亦修復至新冠疫情發生以來的最高值。物價情況來看,2022年一季度美國通脹壓力持續增加,這樣成為拜登民調持續下滑的關鍵因素之一。2022年3月,美國CPI同比錄得8.5%,2月PCE錄得6.35%,均再創近年新高。高企的通脹或指向美聯儲加息縮表節奏提速,美債長短端利率中期看仍有倒掛的可能。

總體來看,2022年上半年美國通脹持續走高,但除能源價格仍處高位外,多個分項環比數據顯示通脹或開始見頂。隨著Taper結束後貨幣政策開始收緊,預計2023年通脹水平會逐步回落,長期仍有望回到目標水平2%附近。分析師綜合分析認為2022年美國經濟仍有望維持韌性,但由於地緣政治衝突對上游供應的影響,以及在美聯儲鷹派加息、縮表週期下,推高資金成本,投資者尋求更高的風險補償,信貸市場整體趨於收縮。預計美國經濟在2022年有望維持韌性,但2023年下行壓力或將加大。

平安證券指出,2022年前四個月即將過去,儘管在這四個月全球疫情變幻、俄烏局勢驟起、金融市場波譎雲詭,但全球經濟還是可以用“滯脹”一詞來進行概括總結。即將進入5月份,新的變量正在醞釀。全球經濟方面,滯脹的壓力愈發顯著,倒逼以美聯儲為代表的央行們將工作重心從“穩經濟”轉為“控通脹”,美聯儲在3月開啟加息週期後,也釋放了5月加息50bp,能在年內連續3-4次加息50bp,以及5月開啟縮表進程的預期。全球經濟可能面臨新的風險:需求端坍塌式衰退,恰好2Y-10Y美債利率倒掛的衰退“魅影”在4月短暫出現。

編輯:王姝睿