隨著投資者應對全球央行收緊貨幣政策的風險時,全球企業債券市場上已經看不到負收益率債券的身影了。

彭博一項追踪全球投資級公司債市場的指數中,按照買價和賣價的中間價計算,每支債券的收益率上週五收盤時均在0%或以上。這與8月份時的情況截然不同,當時超過1.5萬億美元的債券(其中大部分在歐洲)的收益率低於零。

這標誌負利率時代的結束。此前,先是金融危機、隨後是歐債危機,後來又有了新冠疫情,這些因素推動各國央行實施寬鬆貨幣政策、壓低了借貸成本並刺激了通脹。現在一切都時過境遷。全球債券收益率飆升,投資者擔心通脹會失控。

(5.41, -0.22, -3.91%)(127.88, -4.40, -3.33%)127.88 , -4.40 , -3.33% )

馮特貝爾資產管理公司(Vontobel Asset Management AG)的高級投資組合經理克里斯蒂安•漢特爾(Christian Hantel)表示:

“這種轉變使全球信貸市場現在更具吸引力。我們以前總是繞開這些負收益債券。”

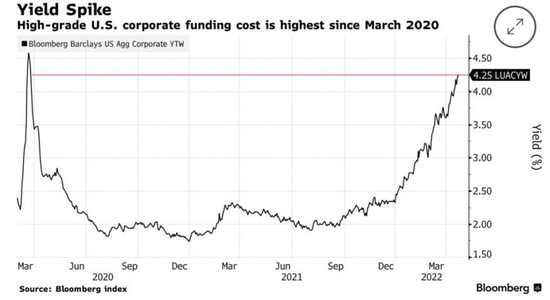

美國投資級借貸的利率成本今年幾乎翻了一番,原因是政府債券價格暴跌。上週五,作為基準的彭博巴克萊美國高流動性信用債指數的最差收益率收高至4.25%,接近2020年3月全球金融危機後的峰值。

(82.37, -2.68, -3.15%)

“這是一個有吸引力的買入點。我確信未來市場的波動性會更大,所以我認為會有更多的買入機會。”

負收益率時代還會回來嗎?

美聯儲主席鮑威爾上週暗示了該央行將為抑制通脹實施激進的加息措施,可能支持加息1次或多次加息50個基點,同時他稱勞動力市場過熱。此外,交易員押注歐洲央行今年將自2012年以來首次加息至零以上,此前歐洲央行政策制定者的一系列鷹派言論引發市場對其加快收緊貨幣政策的猜測。歐洲央行的存款利率目前處於-0.5%的歷史低位。

即使對最有經驗的基金經理來說,負收益率債券也是難以想像的。在某種程度上,正回報對任何購買債券併計劃持有至到期的人來說才是常態。

在疫情初期,負收益率曾短暫消失,但數天后,隨著各國央行竭盡全力維持經濟運轉,它又重新出現。多數策略師表示,只要歐洲央行堅持其鷹派立場,正收益率就會一直保持。

匯豐信貸策略師Song Jin Lee表示:

“要想讓歐元投資級別的債務重新擁有負收益率,就必須排除或逆轉加息週期。在這種情況下,歐元區經濟需要出現實質性增長放緩,甚至可能是衰退。 ”

值得注意的是,在過去幾週之前,企業債收益率的上升主要受到核心主權債券利率上升和信貸風險補償飆升的推動,但最近主權債券的基礎收益率飆升開始壓制信貸增長。

金融博客零對沖指出,隨著各國主權債券利率上升,企業債券的風險增大可能會嚇退一些投資者,從而引發如上所述的經濟放緩或衰退情景,值得考慮的是,黃金能否乘機上位呢?