| |

|

|

分析機構:天然氣高價不會破壞近期出現短暫動蕩的歐盟碳市場

日期

2022-04-27

2022年04月26日22:18 市場資訊

當前的高碳價正對歐洲電力行業減排產生不容忽視的影響。儘管有分析機構預測,2022年歐盟碳排放配額(EUA)將維持在平均每噸二氧化碳84歐元(合91美元)的較高水平,但即使碳價處於該水平,煤改氣轉換也會因極高的天然氣價格而不具備可行性。不過,儘管當前市場情況如此,分析機構仍預計,歐洲電力行業的排放將在這個十年內迅速減少。到2030年,歐洲發電產生的能源相關總排放將較2022年的水平減少68%,主要原因是退煤、可再生能源增長以及新技術的經濟性不斷提高。

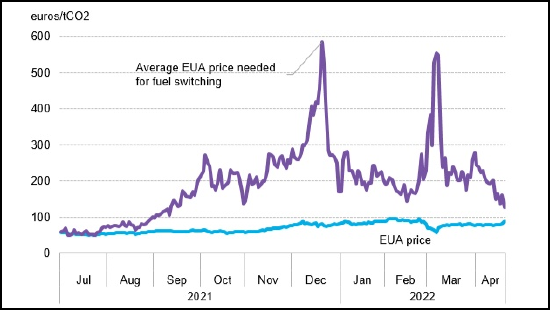

EUA價格和西北歐燃料轉換所需的平均EUA價格 EUA價格和西北歐燃料轉換所需的平均EUA價格

- 2022年2月8日,EUA價格創下紀錄新高,達到每噸二氧化碳98歐元,相較2021年平均價格每噸二氧化碳53.69歐元幾乎翻一番。分析機構預期,2022年EUA價格平均為每噸二氧化碳84歐元。供需因素正在推動EUA價格大漲。在供應側,資產運營商預期即將實施的市場改革將引起配額供應收緊。

- 與此同時,需求側的推動力來自對電力行業排放增長的預期,原因在於2022年燃料從天然氣向煤的轉換。在歐洲,儘管碳成本較高,煤炭和褐煤發電廠比燃氣電廠更具競爭力。這是由於俄烏衝突持續帶來的供應風險導致天然氣價格上漲。因此,煤改氣轉換不再具備可行性。

- 要使燃氣發電比燃煤發電更經濟,所需的燃料轉換平均價格為每噸二氧化碳127歐元,比當前每噸二氧化碳88歐元的碳價高約45%。在天然氣價格飆升之前,碳價高於燃料轉換價格,且已證明可以有效減少燃煤發電。

- 歐盟排放交易體系(EU ETS)旨在使天然氣等更清潔的燃料相比煤炭等污染燃料更具成本競爭力,但當前的實際情況並非如此。在德國,2022年3月煤炭在日均發電量中佔比16%,相比之下,一年前僅佔8%。2022年4月前三週,西歐煤炭進口增長至470萬噸,高於去年同期的340萬噸。

- 電力行業EUA需求走強可能是暫時的,因為永久性減排計劃已在落實。歐洲的煤炭和褐煤電廠老舊且正面臨被淘汰,而不斷增長的可再生能源裝機容量正導致熱電減少。

- 分析機構預期供應側採取的措施將支撐EUA價格,抵消預期中2022年之後燃煤電廠需求的下降。如果改革提案通過,市場穩定儲備(MSR)——從市場提取配額——可能會加劇EUA供應的減少。分析機構預期,這種變化可能會推動碳價2024年上行至平均每噸二氧化碳94歐元的水平。

- 在分析機構的歐洲經濟轉型情景中(關於到2050年能源體系如何演變的、由經濟因素驅動的情景),到2030年電力行業的年能源排放較2022年的8.30億噸二氧化碳下降68%,至2.69億噸二氧化碳。這反映出歐盟ETS鼓勵電力行業的永久性二氧化碳減排,尤其考慮到新建風電和光伏的經濟性具備競爭力。

- 在經濟轉型情景中,預計當前至2030年期間,歐洲風電和光伏發電增加,可再生能源在發電中佔比到2030年增長至54%,高於2021年的22%。相對其他行業,電力行業更大幅度的排放下降來自德國等國家的退煤計劃。

- 高碳價可以為電池和綠氫等新興技術站穩腳跟帶來機會。碳價提高,可以上推高峰電價,從而擴大價差。價差對電池至關重要,其利潤就來自電價套利。同樣地,高碳價可能會提高電力和工業中綠氫相對化石燃料的競爭力。

| |

|

|

|