據美國銀行( 37.29 , -0.27 , -0.72% )的策略師說,隨著美聯儲加強鷹派措辭,美國股票基金的大規模資金外流才剛剛開始。

美銀的策略師們在上週四的一份報告中寫道,在截至4月20日的一周,投資者從美國大型股中撤出了196億美元,為2018年2月以來規模最大的一次資金外流。美國股票基金的資金流出規模則達到了自去年12月以來最大。

以Michael Hartnett為首的美國銀行策略師表示:

“所有人都看空,但(美股基金的)贖回才剛剛開始。”

他補充稱,隨著美聯儲收緊貨幣政策,“極端通脹”和利率衝擊才剛剛到來。“未來一次性的加息幅度可能達到75個基點”。

在經歷去年的強勁反彈後,美國股市今年一直承壓,以科技股為主的納斯達克( 13004.8523 , 165.56 , 1.29% ) 100指數下跌了16%,原因是利率上升的前景令投資者遠離了泡沫化程度更高的成長型股票。上週四,美聯儲主席鮑威爾概述了他迄今為止最激進的遏制通脹措施,可能會支持加息兩次或多次50個基點。

由於投資者從債券和信貸基金撤出資金,並湧入美國股市以對沖通脹。截至上週,美國股市在2022年還是吸引了約1000億美元的資金流入。與此同時,歐洲股票基金連續10周遭遇資金流出,因市場擔心全球經濟放緩,且歐元區對俄羅斯和烏克蘭的風險敞口較大。

不過,Hartnett認為,極度悲觀的情緒、通脹見頂以及戰爭擔憂減弱為股市熊市反彈做好了準備。美國銀行的“牛市和熊市指標”正發出買入信號。根據美國銀行的說法,美聯儲收緊貨幣政策可能導致標普500指數觸及4200點的底部,較當前水平下跌4.4%,而上限則為4800點,較當前水平上漲9.2%。

( 85.05 , 0.31 , 0.37% )

Secker稱:

“高實際收益率可能會拖累股市,從現在開始,股票估值幾乎沒有餘力來抵消實際收益率的進一步上升。”

在貨幣政策轉變面前,股市尤為脆弱

Alliance Bernstein前首席經濟學家Joe Carson在24日的文章中指出,股市是非常脆弱的,美聯儲實現經濟軟著陸並不能排除股市硬著陸的可能性。

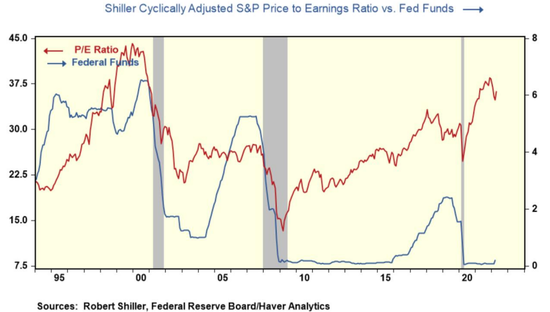

他表示,當前美股的周期性調整市盈率是歷史平均水平的兩倍。與此同時,美聯儲正處於上調官方利率和抽走流動性的初期階段,這已被證明是股市的喪鐘。

Carson稱:

“沒有任何投資週期是完全相同的。不同的基本面因素,如收益、利率、通脹和央行貨幣政策立場,通常是區分不同投資週期的關鍵。然而,我們仍有可能了解到,在貨幣政策趨緊的機制變化面前,股市是多麼脆弱。”

席勒提出的周期性調整後市盈率(CAPE),是衡量以10年為投資期限的股票回報率的指標。因為10年通常會涵蓋一個或一個以上商業周期,它消除了業務週期中利潤率變化所引起的比率波動。所以相比其他短期指數,該指數能更準確地衡量市場的長期估值。

Carson表示,目前美股的CAPE為16/17倍。但在過去30年裡,市場的表現卻遠高於這一水平,尤為突出的兩個時期分別是上世紀90年代中後期以及近十年,貨幣政策在當中發揮了巨大作用。

上世紀90年代中期,美聯儲政策制定者放棄了“貨幣政策之錨”,轉而採用了隱性價格規則。當時,美國國內和全球因素抑制了工資和物價,使美聯儲得以維持穩定的官方利率政策。這種良性的價格環境和寬鬆的貨幣政策,幫助形成了美股低風險的觀念,導致了對風險的錯誤定價和對股票回報的高估。

在過去十年中,美聯儲政策制定者採用了明確的價格規則。他們明確承諾將保持寬鬆的貨幣政策,直到達到2%的通脹目標。當發現物價低於目標時,政策制定者就提出了平均通脹目標,允許通脹高於目標,以彌補其低於目標的時間。

寬鬆貨幣政策的承諾再一次使投資者形成市場低風險的觀念,並養成除了股票投資別無選擇的心態。

政策制定者陷入了困境,股票投資者也是如此

美聯儲以前從未在聯邦基金利率比當前通脹率低800個基點時開始上調官方利率。現在其新承諾是回歸中性利率。

Carson說:

“中性利率水平在哪裡?是等於通脹率,還是參照以往,即高於通脹率200個基點?即使通脹率下降一半甚至三分之二,美聯儲仍有很多緊縮措施要做。”

上世紀90年代末,政策制定者將官方利率上調175個基點至6.5%。利率上升、流動性下降,以及互聯網泡沫破裂,合力引發了股市的崩盤。

在CAPE接近歷史高位的情況下,即使美聯儲沒有改變政策,股票投資者也會高估回報,誤判風險。再加上官方利率上調200-300個基點,股價大幅回調20%-30%並非不可能。

更糟糕的是,這一預期甚至不包括營業利潤的大幅下降,因為它只反映了利率上升導致的股票價值重估。

Carson表示:

“底線是:即使美聯儲奇蹟般地實現了經濟'軟著陸'(這意味著失業率幾乎沒有變化),股市也將迎來'硬著陸'。”