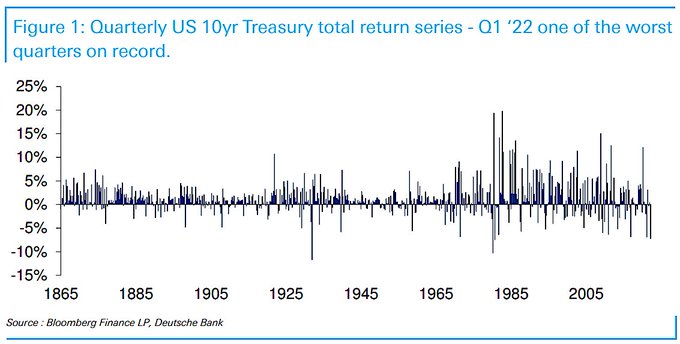

財聯社(上海,編輯瀟湘)訊,隨著市場今日步入3月的最後一個交易日,一季度的行情即將正式落下帷幕。在這短短90多天的時間裡,全球債市遭遇的“血洗”幾乎令所有華爾街交易員都印象深刻,而其中,有著“全球資產定價之錨”之稱的10年期美債,無疑也難逃此劫——一項統計顯示,10年期美債料將錄得過去157年來總回報最差的季度表現之一。

根據德意志銀行專題研究主管里德(Jim Reid)的統計,週四將標誌著10年期美國國債自1980年代初以來最糟糕的一個季度的結束。

里德引用的數據可以追溯到美國南北戰爭時期(1861-1865年)。根據其統計,在上世紀80年代之前,唯一一個10年期美國國債或其等價物的季度總回報更差的時期是1931年第四季度,當時美國經濟正經歷大蕭條。

就在德意志銀行發表上述分析的前一天,備受關注的2年期和10年期美債收益率之差自2019年以來首次出現短暫倒掛,這加大了美國經濟在某個時點陷入衰退的可能性。與此同時,美國銀行( 41.22 , -1.78 , -4.14% )編制的數據顯示,今年美國政府債券的回報率有望創下1949年以來最糟糕的一年。高盛( 330.1 , -5.49 , -1.64% )集團分析團隊則認為,對於60/40的股債投資組合來說,接下來可能會迎來“失去的十年”。

截止隔夜紐約時段尾盤,指標10年期美債收益率下跌4.6個基點報2.355%。週一該收益率曾觸及2019年5月以來最高的2.56%。而在去年年底,10年期美債收益率才剛剛突破了1.5%。這也意味著在短短1個季度的時間裡,幾乎上漲了近1個百分點。

比美債暴跌眼下更令人擔心的,無疑是美債收益率曲線的倒掛。美國兩年期和10年期美債收益率曲線週二短暫出現倒掛,報負0.03個基點,週三反彈至4個基點。這部分收益率曲線的倒掛通常會被業內視為一種可靠的指標,預示將在一到兩年內出現經濟衰退。

短期美債收益率大漲,因市場預期美聯儲今年將多次升息,以應對40年來最快的通脹,而對經濟增長的擔憂則令長債收益率漲幅相對滯後。

( 6.82 , 0.01 , 0.15% )

而除此之外,美債市場當前還面臨的另一個緊迫威脅是——流動性危機。

隨著投資者為廉價貨幣時代的結束做準備,而美國通脹率仍接近四個十年高點,這個全球最大債券市場今年錄得創紀錄下跌。隨之而來的是,諸如平價3個月/10年互換期權等波動率指標躍升至2020年3月以來的最高水平,而鑑於美聯儲短期的政策路徑仍然不確定,短期利率波動率指標也升至2008年以來最高。

美國銀行策略師Mark Cabana估計,由於政府赤字高高在上,以及美聯儲削減龐大的資產負債表,未來兩年私營部門將需要消化3萬億美元的新債供應,這可能給遭受重創的主權債市場帶來新的波動。未來幾個月,特別是在美聯儲開始量化緊縮之後,供應的轉變可能會加劇今天美國國債市場的脆弱流動性狀況。

摩根大通( 136.32 , -4.22 , -3.00% )策略師Jay Barry也指出,美國國債市場流動性低迷可能是導致波動率上升的一個關鍵因素。波動率上升,樣條誤差增加,買賣價差擴大,市場深度指標變薄等等,都可以看出美國國債市場流動性在下降。在Cabana看來,只有實際波動率下降,美國國債市場才會恢復正常,而高頻交易公司活動的增加只會加劇系統性壓力。

責任編輯:劉玄逸