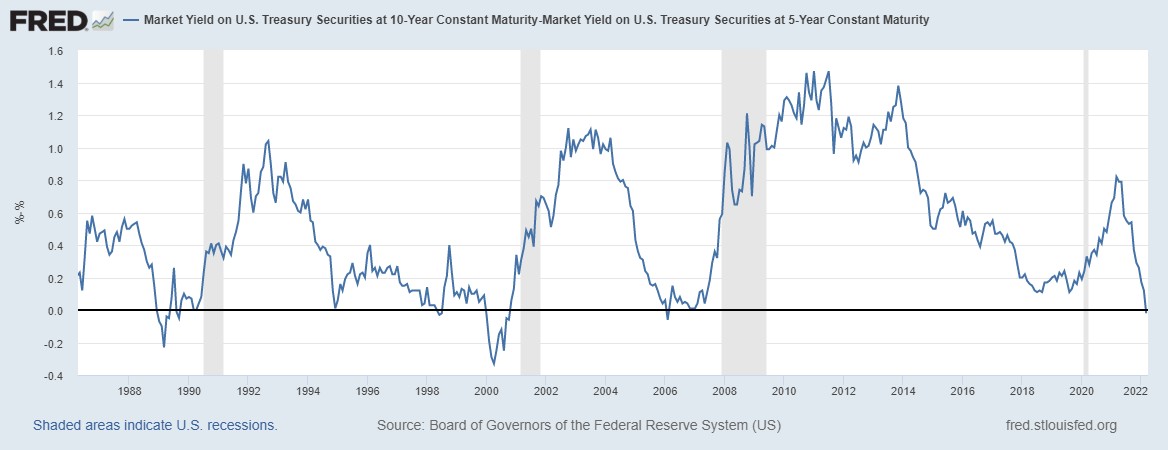

美國國債收益率正不斷趨平且已有部分收益率曲線出現倒掛。 而歷史經驗表明,美債收益率曲線倒掛可能預示著經濟增長放緩,乃至經濟出現衰退風險。

對於銀行股而言,收益率曲線趨平乃至倒掛往往會損害銀行的凈息差。 自2021年3月中旬收益率曲線開始週期性趨平以來,SPDR銀行指數ETF(KBE.US)的表現就一直遜於標普500指數。

美國銀行(43.55-0.18, -0.41%, )分析師Ebrahim Poonawala就表示:"如果收益率曲線趨平導致美國經濟衰退的風險成為首要擔憂,這可能會挑戰銀行股的出色表現。 ”

Ebrahim Poonawala表示,在2004-2006年美聯儲加息週期中,對房地產泡沫的擔憂令2年期和10年期美債收益率曲線在2006年6月加息週期接近尾聲時出現倒掛。 在此期間,銀行股與標普500指數同步上漲。

不過,許多監管規定(如《多德-弗蘭克法案》)是在2008年全球金融危機之後通過的,目的是減輕過度槓桿和寬鬆承保標準等系統性風險。 自那以來,銀行一直受到嚴格的準備金率限制,以保護它們免受這些風險的影響。

Ebrahim Poonawala表示,儘管債市投資者預計美聯儲新一輪緊縮週期將在通脹飆升後令經濟增長放緩,但如果俄烏衝突顯示出"任何緩和跡象",銀行股可能會出現一些上漲。 美國銀行認為,首選的考慮因素涵蓋美國國內因素、利差相關因素和利率敏感因素等,包括富國銀行(51.81-0.75, -1.43%, )(WFC.US)、美國制商銀行 (179.39-4.18, -2.28%, )(MTB.US)、華美銀行(EWBC.US)、Signature Bank(SBNY.US)、Silvergate Capital (SI.US)、矽谷銀行(SIVB.US)和KeyCorp (KEY.US)都值得投資者關注。

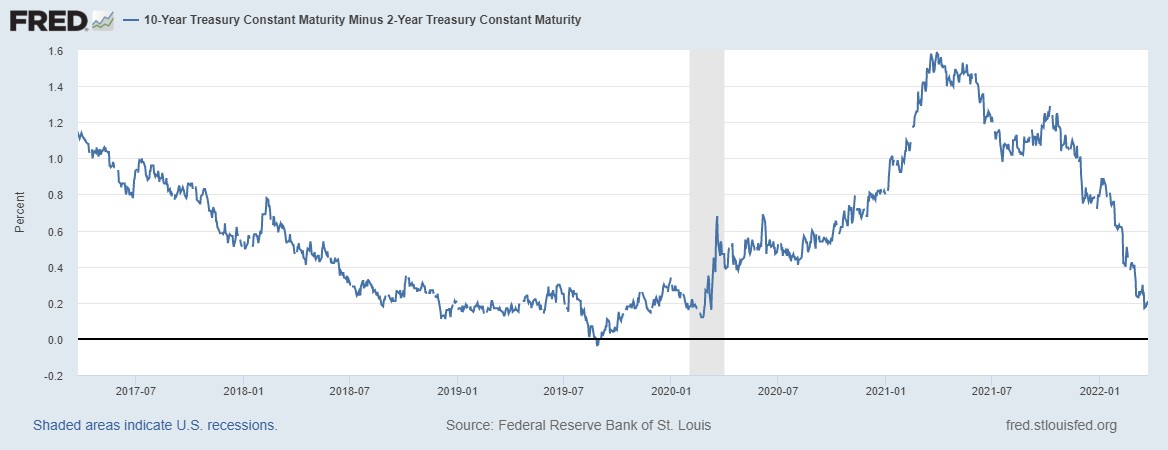

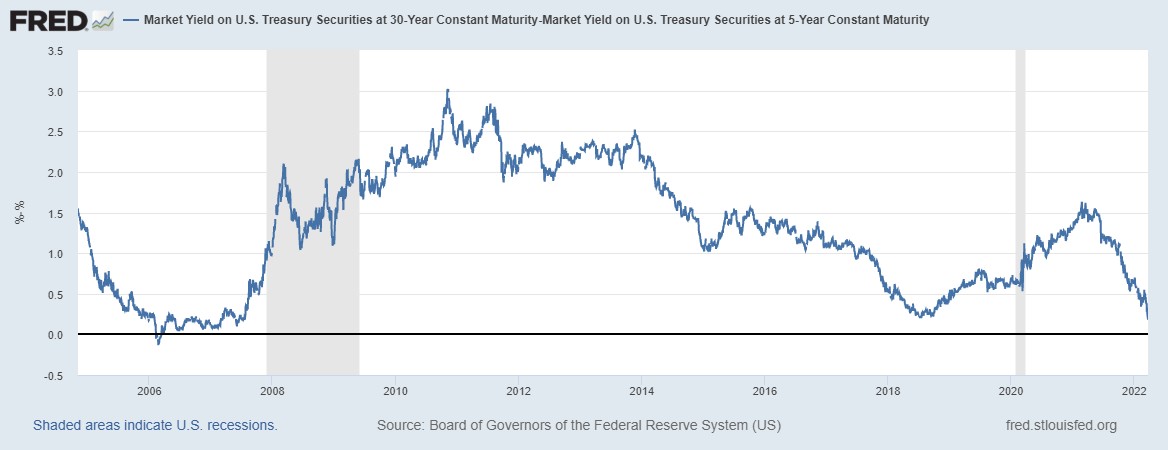

值得注意的是,5年期和10年期美債收益率已經倒掛,目前利差為-2個基點,是2007/2008年金融危機前曲線倒掛以來的最低水準;5年期和30年期美債收益率曲線的趨平程度也達到了2007年以來的最低值,2年期和10年期美債之間的利差也呈螺旋式下降趨勢。

美國銀行分析師Aditya Bhave則認為,近期不會出現經濟衰退,並認為這些擔憂"可能有些過頭了",因為經濟的工作力市場勢頭強勁,並將受益於重新開放的推動直至2022年。 不過,該分析師也指出,到2023年下半年,經濟衰退的風險"可能會高得多"。

美國銀行首席投資策略師Liz Ann Sonders表示:"美聯儲無可否認地遠遠落後於收益率曲線,通脹正處於非常高的水準。 ""但在目前的環境下,如果我們能保持增長、勞動力市場和生產力保持強勁的話,或許我們可以應對收緊的貨幣政策。"

責任編輯:李園