編輯 | 瀟湘

財聯社(上海,編輯 瀟湘)訊,過去幾周,試圖從不同資產類別的波動中收集一致資訊的投資者無疑很困擾:通常而言,失控般飆升的債券收益率和大宗商品價格,往往會給股市帶來巨大的麻煩。 然而,自從美聯儲本月正式宣佈加息以來,歐美股市也跟著一路飆升。

美聯儲激進的鷹派立場最初曾被市場視為可能引發風險資產恐慌拋售的觸發器,但現在即使是大幅加息的威脅,似乎也不足以讓看多的華爾街人士感到不安。

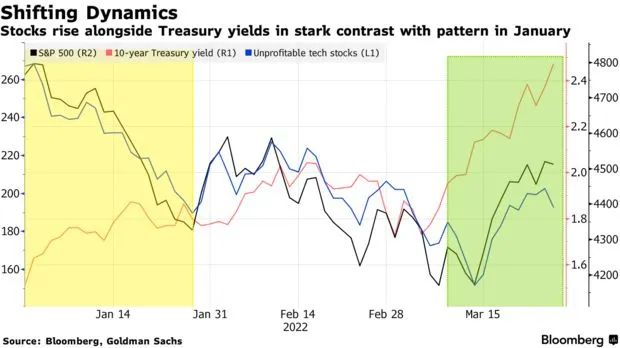

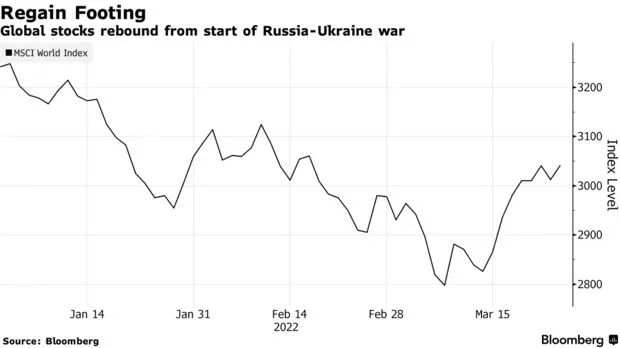

在過去兩周,債券和股票市場持續上演著「冰與火之歌」:全球債市遭遇著史上最劇烈的峰值回撤,美債收益率曲線的關鍵部分愈發瀕臨倒掛,預示著經濟衰退的風險與日俱增;而與此同時,股市則一片欣欣向榮的景象,歐洲股市已經收復了一個月前俄烏衝突爆發后的所有跌幅,標普500指數更是從低位大幅反彈了近7%。

如此反差巨大的股債走勢分歧,究竟因何發生? 又還將持續多久? 這或許已成為眼下全球資本市場上最為關鍵的一個問題。

01

美債史詩級拋售毫無停歇跡象

隨著市場對本輪美聯儲緊縮週期的加息押注愈發激進,10年期美債收益率在上週五已大幅飆升至了接近2.5%關口的水準,為2019年5月以來的最高。 自12月初以來的短短三個多月時間里,這一基準美債收益率已累計上漲了逾一個百分點。 與美聯儲此前的貨幣政策緊縮週期相比,這一升幅明顯要快得多,幅度也大得多!

更為關鍵的是,本輪債市的拋售行情,已推動10年期美債收益率升破了一道數十年來關鍵的下行趨勢線,該趨勢線自上世紀80年代末以來實際上就一直扮演著美債收益率上限的"角色"。

而如今,隨著美聯儲面臨著自20世紀80年代以來最嚴峻的高通(158.450.48, 0.30%, )脹形勢,薪資也在緊張的工作力市場中持續攀升,同時俄烏衝突、新冠疫情不斷帶來著新的商品價格衝擊。 越來越多的華爾街人士預測,隨著美聯儲在未來幾個月進一步加息,該收益率還將進一步走高。

三菱日聯金融集團美國宏觀戰略部門主管George Goncalves表示,"當前有一種可能情境是(美債)趨勢會永久逆轉。 目前真正的風險是,10年期美債收益率可能達到2.60%,甚至達到2.8%,因為通脹和美聯儲的反應對策存在太多的不確定性。 ”

高盛(335.3-2.19, -0.65%, ) 集團上周已上調了對美聯儲利率前景的預期,預計美聯儲在接下來的兩次會議上會各加息50個基點。 花旗集團則預計美聯儲將連續四次會議加息50基點。 同時在週五,利率市場的鷹派前景幾乎已成為共識:期貨價格反映出,美聯儲未來六次會議將累計加息約200基點。

在過去,長債收益率直到美聯儲緊縮週期接近尾聲時才會見頂,這表明債券收益率眼下仍有很長的上行路要走,儘管當前的升勢已經給不少債券持有人帶來了有史以來最大的季度虧損。

貝萊德(749.888.84, 1.19%, )旗下iShares投資策略主管Gargi Chaudhuri表示,"QT、較高的通脹、強勁的工作力市場和穩健的經濟增長相結合,為較高的長期債券收益率創造了條件。 ”

本周,美國市場將陸續迎來兩年期、五年期和七年期美債的標售,料將考驗債市買家對中短期美債的信心。 三菱日聯金融集團的Goncalves表示,「現在似乎是持相反觀點購買國債的時候了,但在經歷了好幾個月的虧損后,投資者信心並不高。 在通脹轉向、美聯儲不再那麼強硬之前,收益率可能會保持在高位,這意味著長期趨勢的逆轉仍將繼續。 ”

02

債市拋售潮背後:美股還能挺多久?

事實上,如果單看美債市場對美聯儲加息的反應,人們很容易便能感受到市場對美聯儲可能迎來本世紀以來最為激進的一輪緊縮週期的擔憂情緒。 然而,美國股市在眼下卻是另一番"面貌"。

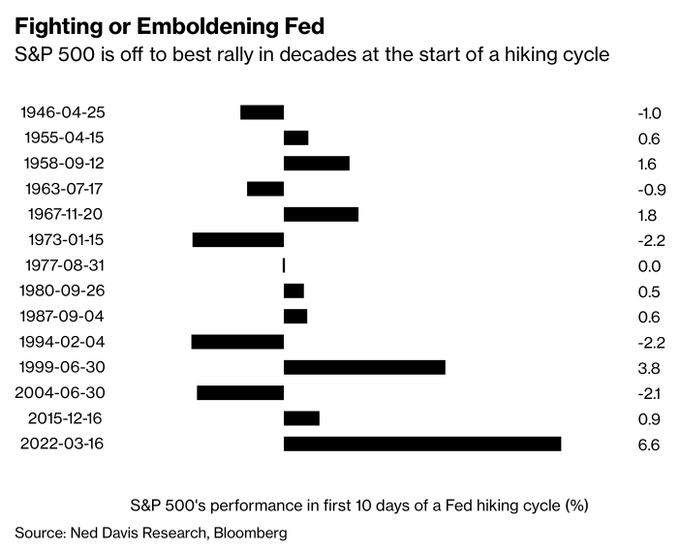

自從本月中旬宣佈美聯儲加息以來,標普500指數已累計大漲了6.6%,這是史上最佳的美聯儲緊縮周期開局行情。 債市對美聯儲加息的恐慌情緒,在股市領域卻似乎看不到任何蹤跡!

在Academy Securities Inc.宏觀策略主管Peter Tchir看來,不一致的跨資產關聯性幾乎已成為當前市場的主題。

在這個看起來非常混亂、雜亂甚至不尋常的市場,我正在努力找出'線索',"Tchir說。 "我年紀大了,但卻還清晰記得高收益率曾經讓大型科技股驚慌失色(事實上這就發生在幾周前)。 但現在,人們似乎更多地處於『逐險』(risk-on)或『避險』(risk-off)的模式中。 ”

對於美股緣何能在當前展露出韌性,市場人士對此的解釋有很多。 最常見的無疑是市場相信了鮑威爾那套美國經濟能夠實現"軟著陸"的說辭,同時股指年初的跌勢已經基本消化了美聯儲的加息預期。 而所有跡象都顯示,美國經濟迄今仍處於良好的健康狀態。

這一堅實的背景不容忽視,至少目前如此。 美國經濟上季度增長加快,標普500指數成份股公司的獲利連續第四個季度實現兩位數增長。 根據分析師的預測,至少到2024年,企業利潤將以每年約10%的速度增長。 與此同時,預計美國國內生產總值(GDP)在未來六個季度的每個季度都將增長2%以上。

此外,季末再平衡因素可能也起到了作用。 摩根大通(140.87-1.05, -0.74%, )策略師此前表示,養老基金和主權財富基金為了達到配置目標,本季度末需要在股票上配置了多達2300億美元。

然而,即便如此,越來越多的市場人士眼下也提醒,股市投資者可能有些過於"飄飄然"。

Brewin Dolphin Ltd.的市場分析主管Janet Mui表示,「從風險資產的表現來看,市場似乎相信這樣的水準不會引發經濟衰退並損害風險資產。 而我認為市場存在一定程度的自滿情緒。 ”

儘管有跡象表明經濟看漲情緒正在萌芽,但許多投資者自己本身也並不十分信服。 例如,上週四的美股交易量就跌至五周來的低點。 與此同時,美銀編製的EPFR Global數據顯示,美國股票基金遭遇了兩個月來最大的單周資金外流。

摩根大通策略師Nikolaos Panigirtzoglou表示,隨著季末再平衡即將結束,股市看起來很脆弱。 在過去兩周,再平衡的資金從債市流入股市,可能支援了股市損尚了債市。 但現在,未進行的再平衡流動已所剩無幾。 如果債券收益率繼續上升,股市看起來將更加脆弱。 ”

Mui則表示,如果10年期美國國債收益率在未來達到3%,市場將面臨一個痛苦的閥門。 "經濟衰退的風險仍然很低,但隨著我們邁向2023年,這種風險正在增加。" 她說,高於3%的收益率會讓投資者重新考慮,並開始為「經濟衰退或更長時間的放緩」做準備。

責任編輯:李園