來源丨中信證券(17.70.20, 1.14%, )研究 文丨明明 周成華

核心觀點

在通脹高企的背景下,美聯儲緊縮預期逐漸升溫是美債自2021年9月以來快速上行的主要因素。 今年年內,預計美債利率或將隨美聯儲緊縮預期升溫進一步上行,美聯儲緊縮對我國貨幣政策影響有限,美聯儲寬鬆貨幣政策或將推動中債利率中樞下行,中美利差或將縮窄至接近零的水準,甚至可能出現倒掛。 在中美利差縮窄的背景下,經常帳戶等因素將支撐人民幣匯率保持穩定。

美聯儲緊縮預期升溫是美債利率快速上行的主要推動因素。 通脹持續高企導致美聯儲緊縮預期自2021年9月以來逐步升溫,近期美聯儲在與市場溝通過程中進一步釋放鷹派信號,預計美聯儲後續會議加息50bps可能性大幅提升。 在美聯儲緊縮預期升溫背景下,近期市場已提早price in年內多次加息預期。 後續需繼續關注美聯儲的預期管理,若美聯儲如預期緊縮,美債利率上行或將受限,美聯儲若進一步釋放鷹派信號或超預期緊縮,或將進一步推升美債利率。

中美利差或將縮窄至接近零水準。 中美經濟週期自2018年以來開始分化,疫情衝擊進一步擴大了二者的錯位幅度,預計我國經濟增長趨於穩健,美國經濟今年由擴張轉為收縮,中美經濟週期繼續分化。 中美通脹週期也呈現分化狀態,目前中國通脹水準較低,美國通脹水平持續攀升,預計今年中美通脹分化或將先繼續加劇,下半年分化程度或將減弱。 經濟週期與通脹週期的分化導致中美貨幣政策漸行漸遠,預計中美利差縮窄趨勢將持續,今年中美利差或將縮窄至接近於零的水準,甚至可能會出現倒掛。

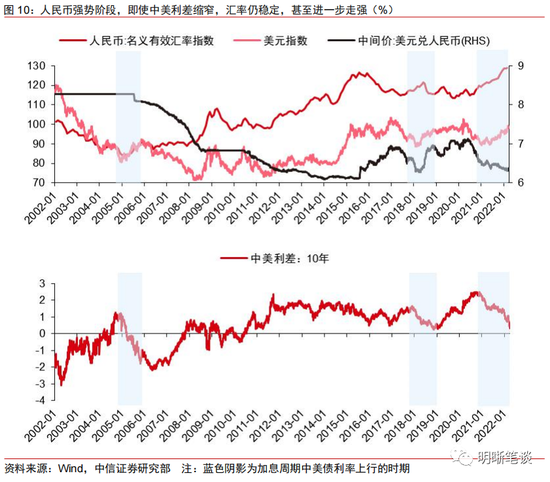

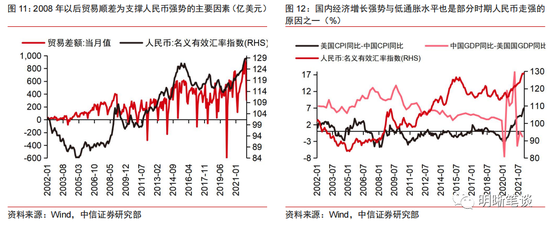

中美利差縮窄的背景下,預計人民幣匯率仍將保持穩定。 回顧歷史,在人民幣匯率強勢階段,即使中美利差縮窄,人民幣匯率仍穩定,甚至進一步走強。 2008年以來,貿易順差是支撐人民幣匯率的主要因素,低通脹水準以及國內經濟增長強勢也是人民幣匯率階段升值的原因之一。 經常帳戶作為支撐人民幣匯率的主要因素,預計今年將支援人民幣匯率穩定在一定中樞水準,同時國內經濟穩增長以及外資凈流入趨勢持續也將進一步支援人民幣匯率穩定,因此中美利差縮窄預計對人民幣匯率影響有限。

美聯儲加息推動美債利率上行對大類資產的影響如何? 美聯儲加息推動美債利率上行將對全球風險資產形成壓力,在此情形下美國股市收益通常大幅縮水,尤其是科技股,同時對中國股市的溢出效應更為顯著。 避險資產黃金對於加息推動美債利率上行的反應並不相同,主要反映出實際利率上行的抑製作用與通脹水準上升的推動作用之間的抗衡。 但中國債券利率走勢主要由國內經濟與貨幣政策主導,加息推動美債上行對中債利率的上行壓力有限。

結論:此輪美債利率快速上行主要由於通脹高企推動美聯儲緊縮預期持續升溫,預計美聯儲將較快進行緊縮,若通脹仍超預期,美聯儲緊縮預期進一步升溫或繼續推動美債收益率上行。 對於中債利率而言,雖然美聯儲緊縮或對我國貨幣政策視窗期有所制約,但在我國貨幣政策以我為主並預計保持寬鬆、下半年經濟下行壓力或將增大的背景下,預計今年中債利率中樞或將下行,中美利差將進一步縮窄,今年年內有可能達到接近零的水準,甚至可能出現倒掛。 預計經常帳戶將繼續支持人民幣匯率保持在一定中樞水準,同時全年較為穩健的經濟增長、寬鬆的貨幣政策以及外資凈流入趨勢也將在今年支撐匯率穩定。 美債利率上行對於中國股市溢出效應顯著,尤其是科技股,因而美聯儲加息或對於國內股市帶來一定壓力。 黃金價格預計短期內繼續上行,下半年上行幅度或將受一定抑制。

風險因素:美聯儲緊縮不及預期;穩增長政策成效可能不及預期;俄烏局勢持續惡化;貨幣政策節奏可能與預期不符。

正文

2021年9月以來,美債收益率由於美聯儲緊縮預期升溫而快速攀升,2022年3月25日,美債利率更是再創疫情後新高,達到2.48%,接近2019年5月2.5%的水準。 中債利率方面,由於2021年第四季度以來經濟下行壓力顯化,2022年又進一步明確了穩增長目標以及寬鬆的貨幣政策方向,中債利率震蕩下行;近期由於寬信用進度受阻,降息降准仍未落地,因此中債利率呈現震蕩態勢。 在此背景下,中美利差持續快速縮窄至31.7bps(2022年3月25日數據),接近上一輪美聯儲加息尾期時中美利差的最低值24bps。 此輪美債利率快速上行的原因是什麼? 中美利率分化來勢洶洶,未來中美利差將如何演變? 人民幣匯率是否將承壓? 美聯儲緊縮推動美債利率快速上行對於大類資產的影響會如何?

中美利差今年可能會繼續縮窄至接近零水準

美聯儲緊縮預期升溫是美債利率快速上行的主要推動因素

通脹持續高企導致美聯儲緊縮預期自2021年9月以來逐步升溫,近期美聯儲在與市場溝通的過程中進一步釋放鷹派信號。 此輪緊縮預期從2021年9月美聯儲議息會議提及Taper開始,此後美聯儲開啟Taper,加速Taper,隨後開啟加息。 近期美聯儲又進一步釋放鷹派信號,美聯儲主席鮑威爾、美聯儲"三把手"威廉姆斯等多位美聯儲官員表示不排除5月會議加息50bps的可能性,布拉德作為鷹派代表更是表示支援5月加息50bps,在此情形下,美聯儲後續會議加息50bps的可能性大幅提升,若未來通脹讀數仍超於預期,則美聯儲5月加息50bps的可能性將較高。

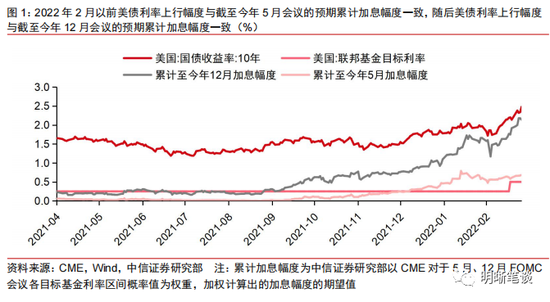

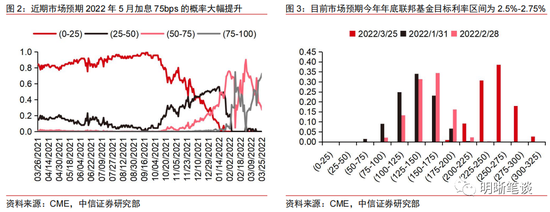

在美聯儲緊縮預期升溫背景下,近期市場已提早price in年內多次加息預期。 今年3月,美聯儲以加息25bps開啟了新一輪的加息週期,但十年期美國國債利率在3月已從1.72%快速上行76bps至2.48%。 基於CME市場加息預期數據(基於聯邦基金利率期貨)計算截至2022年5月會議與截至2022年12月會議的預期累計加息幅度,將其與十年期國債利率進行對比,可以發現2022年2月以前,美債利率上行幅度與累計至今年5月的預期加息幅度一致,而2022年2月以來美債利率的上行幅度與累計至今年12月的預期加息幅度一致, 一定程度反映出十年期國債利率已提早price in未來年內的更多次加息,且是在市場預期的加息路徑比美聯儲披露的加息路徑更為激進的情形下。 目前市場預期5月大概率加息75bps,預期今年年底聯邦基金目標利率區間為2.5%-2.75%,而美聯儲的點陣圖表示預計今年年底聯邦基金目標利率僅為1.75%-2.0%。

後續需繼續關注美聯儲的預期管理,若如預期緊縮,美債利率上行或將受限;若進一步釋放鷹派信號或超預期緊縮,或將進一步推升美債利率。 從歷史來看,美聯儲會根據經濟讀數不斷修正未來加息路徑的預測,而市場預期也通常會隨美聯儲不斷的溝通逐步接近其實際行動,這也解釋了近期在美聯儲官員不斷釋放更為鷹派的信號后,債券市場較快地反應。 同時,回顧上一輪美聯儲加息,由於2016年以後市場已逐步預期到2017年加息次數,因此在美聯儲切實加息后,市場反應較為平淡,利率甚至出現階段下行。 因而後續需持續關注經濟數據與美聯儲市場溝通,若美聯儲如市場預期緊縮,後續美債利率上行或將受限;若CPI讀數仍高於預期,美聯儲超預期緊縮或通過市場溝通提升預期,或將進一步推升美債利率。

中美利差或將縮窄至接近零水準

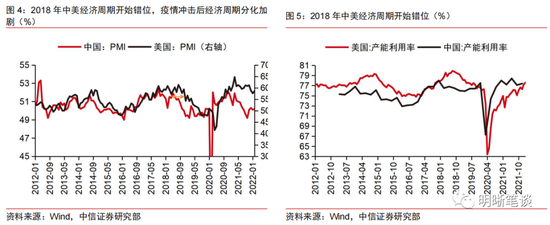

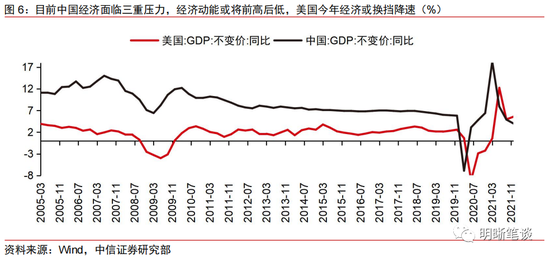

中美經濟週期自2018年以來開始分化,疫情衝擊進一步擴大了二者的錯位幅度,預計我國經濟增長趨於穩健,美國經濟今年由擴張轉為收縮,中美經濟週期繼續分化。 2018年,貿易摩擦與供給側改革導致中國經濟出現下行趨勢,而得益於特朗普稅改政策的頒布,貿易摩擦負面影響在2018年底才開始顯現,中美經濟週期錯位接近半年。 隨後疫情衝擊將兩國經濟錯位進一步擴大至一年左右,由於疫情衝擊后我國迅速進行有效嚴格的防控管制,供給端快速修復,而美國防控政策過於疏鬆,導致供給端修復坎坷。 2021年下半年我國經濟下行壓力顯現,今年我國經濟雖然面臨三重壓力,但政策靠前發力,全年經濟增速保持在5%以上的概率較大,下半年政策力度若如預期下降,海外經濟動能趨弱,國內經濟存在一定下行壓力。 而美國經濟目前仍處於過熱期,預計今年將逐步趨冷。

中美通脹週期也為分化狀態,目前中國通脹水準較低,美國通脹水平持續攀升,預計今年中美通脹分化或將先繼續加劇,下半年分化程度或將減弱。 疫情衝擊后中國CPI始終處於歷史低位,而美國CPI持續攀升至40年以來最高值。 主要由於疫情後我國供給端修復較快,沒有過於寬鬆的貨幣政策推動收入快速修復,疊加疫情緩解前,疫情防控對需求抑製作用較明顯,我國需求端恢復偏慢。 並且就結構性而言,輸入性通脹對於CPI的影響較小,因此我國CPI一直處於低位。 而美國超寬鬆貨幣政策與大規模財政刺激推動個人收入快速修復,需求快速恢復至過熱水準,疊加供給端瓶頸導致CPI持續攀升,且地緣政治衝突於今年進一步支撐通脹上漲。 預計今年中國通脹整體前低後高,下半年存在超過3%的風險;若地緣政治衝突有所緩解,美國CPI或於今年下半年回落但今年預計將繼續保持高位,通脹週期分化加劇或將持續至年中,下半年分化水準或將趨弱。

經濟週期與通脹週期的分化導致中美貨幣政策漸行漸遠,預計中美利差縮窄趨勢將持續,今年或將縮窄至接近於零水準,甚至可能會出現倒掛。 由於通脹持續高位運行,就業市場呈現逐步修復趨勢,美聯儲於2021年9月開始趨於緊縮,美聯儲緊縮預期持續推升美債利率快速上行。 今年,預計國內經濟增速先高后低,貨幣政策將持續較為寬鬆,雖然美聯儲緊縮對於中國貨幣政策視窗期存在一定製約,但在國內經濟穩增長目標以及貨幣政策以我為主的背景下,國內上半年仍存在降准降息的可能性。 國內經濟與貨幣政策仍是中債利率的主導因素,在此背景下,今年中債利率中樞或將下行,而美債利率將主要跟隨美聯儲緊縮預期變動,今年中美利差或縮窄至接近於零,甚至可能會出現倒掛。

中美利差縮窄的背景下,預計人民幣匯率仍將保持穩定

回顧歷史,在人民幣匯率強勢階段,即使中美利差縮窄,人民幣匯率仍穩定,甚至進一步走強。 2004-2005年期間,美聯儲處於加息週期,中美利差一度縮窄至零以下水準,最低點甚至突破-210bps,但人民幣匯率仍走強。 2015年美聯儲再度開啟加息週期后,在中美利差於2017年末開始縮窄至接近40bps的背景下,人民幣匯率也仍偏強。 2020年末以後,中美利差迅速縮窄,但人民幣與美元仍同向上漲,人民幣匯率持續強勢。

2008年以來,貿易順差為支撐人民幣匯率的主要因素,低通脹水準以及國內經濟增長強勢也是人民幣匯率階段升值的原因之一。 金融危機衝擊過後,我國經濟較快復甦,貿易出口大幅提升,推動人民幣匯率升值。 此後人民幣匯率與貿易順差變動較為一致,反映出2008年以來貿易順差擴大推動外匯流入,是導致人民幣匯率走強的主要因素。 此外,我國與美國的通脹差異顯著以及中國經濟與其他國家經濟週期錯位也是部分時期人民幣匯率趨強的原因之一。 例如2005至2010年,相比於美國,我國經濟持續保持高增速,推動人民幣匯率升值。 疫情衝擊以後,得益於精準有效的疫情防控,我國供給端率先修復,出口一直處於高景氣狀態,疊加我國與其他經濟體的通脹水準差異,人民幣持續走強。

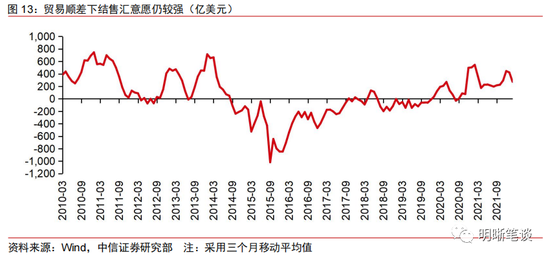

經常帳戶作為支撐人民幣匯率的主要因素,預計今年將支援人民幣匯率穩定在一定中樞水準,同時國內經濟穩增長也將支援人民幣匯率穩定。 雖然中美利差持續縮窄,可能會導致企業加速償還外債,進而導致"非儲備性質的金融帳戶"順差縮小,其對人民幣匯率的支撐走弱,但目前結售匯意願仍較強,出口推動經常項目順差預計仍會支撐人民幣匯率穩定在一定的中樞水準。 今年,在積極的財政政策與寬鬆的貨幣政策背景下,我國經濟增速有望實現5%以上的增長,而美國經濟增速在緊縮週期下預計將下滑至3%以下,國內經濟基本面穩健將支撐人民幣匯率穩定。

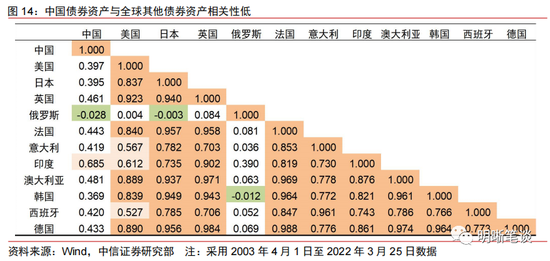

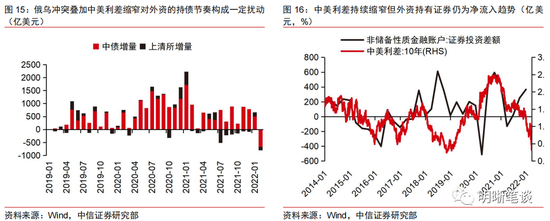

此外,預計外資凈流入趨勢持續也將進一步支援人民幣匯率穩定,因此中美利差縮窄預計對人民幣匯率影響有限。 雖然中美利差縮窄將一定程度降低我國債券配置優勢,對外資資金流動產生一定擾動,但寬鬆的貨幣政策與偏低的通脹水準也將利好我國債券,提升其吸引力。 同時,我國債券與全球其他債券資產的高獨立性也提升了其配置優勢。 因此,當前經濟環境與上一輪(2015年開始)美聯儲加息不同,資本外流壓力較小。 在2015-2017年中美利差縮窄的背景下,我國資本外流壓力較大,目前中美利差雖然已較大幅縮窄,但人民幣匯率持續走強並且我國金融資產仍具備吸引力,因此雖然我國債券資產存在短期外資流出的擾動,但目前資本帳戶下證券投資資金仍是正流入趨勢,我國資本外流壓力較弱。 整體而言,預計多重因素將支撐人民幣匯率保持穩定,中美利差縮窄對人民幣匯率的影響或將有限。

美聯儲加息推動美債利率上行對大類資產的影響如何?

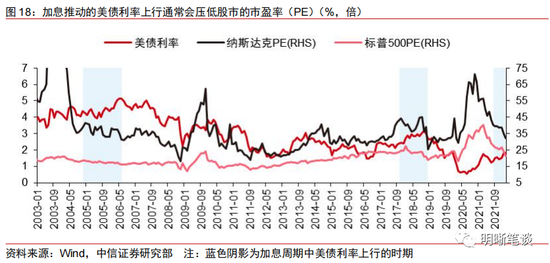

美聯儲加息推動美債利率上行將對全球風險資產形成壓力,在此情形下美國股市收益通常大幅縮水,尤其是科技股,同時對中國股市的溢出效應更為顯著。 當美聯儲加息推動美債利率上行時,股市的市盈率(PE)通常會受到抑制,尤其是科技股的市盈率對美債利率上行更為敏感。 在2004年加息前,納斯達克指數市盈率已開始跟隨美債上行而大幅下降,此輪加息前也出現了相似的情形,目前雖僅加息一次,但納斯達克市盈率已跌回疫情前水準。 市盈率的下降直接導致公司估值縮水,進而導致在加息週期中美債上行期間股市收益均遠低於經濟復甦、美債利率下行的時期。 而美國加息導致利率上行對於中國股市的溢出效應更為明顯,在美聯儲加息導致美債上行時,美國股市的估值的增速雖然下滑,但仍為上升趨勢,而中國股市卻對於美債利率上行更為敏感,除了2004年我國經濟迅猛增長,股市受美國經濟影響較小,呈現大幅上升趨勢以外,美聯儲緊縮帶動美債上行通常導致我國股市大幅下跌。 2021年9月以來,美聯儲加息預期升溫,疊加美國與中國經濟動能逐步出現一定下行壓力,中美股市快速顯著下跌,尤其是中國股市。 預計美聯儲加息或對於國內股市帶來一定壓力。

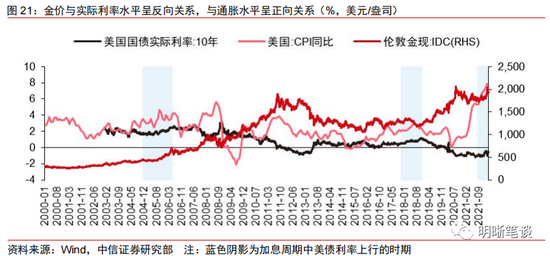

避險資產黃金對於加息推動美債利率上行的反應並不相同,主要反映出實際利率上行的抑製作用與通脹水準上升的推動作用之間的抗衡。 黃金價格變動通常與通脹變動保持一致,與實際利率走勢相反。 在加息週期的前期,美國經濟過熱,通脹水準偏高,實際利率上行較緩慢,因此投資者持有黃金意願增加,金價通常上升;而在加息週期後期,通脹水準有所抑制,實際利率已跟隨美聯儲加息較大幅上行,因此金價上漲通常會受到抑制。 上一輪加息就出現了這樣的特點,在2004年加息週期中,通脹水準較2015年加息週期更高,因此金價在美債利率上行階段的主旋律為上漲。 而此輪加息,通脹水準較2004年加息週期更高,預計將在今年持續處於高位。 實際利率或將更為緩慢地上行,預計美聯儲今年加息較為緊湊,且縮表會較早、較快,或於年中開啟,因此實際利率或於年中開始較快上行。 因而,預計今年通脹水準將支撐黃金價格處於較高位,短期內黃金價格仍將上漲,下半年黃金上漲幅度或因實際利率上行而受到限制。

但中國債券利率走勢主要由國內經濟與貨幣政策主導,加息推動美債上行對中債利率的上行壓力有限。 回顧歷史,貨幣政策與國內經濟是影響中債利率的主要因素,中債利率通常隨國內經濟增速下滑而下行,同時貨幣政策寬鬆也會推動中債利率下行,而由於我國貨幣政策的實施通常與經濟保持同步性或一定滯後性,因此貨幣政策因素與國內基本面因素對於中債利率的影響方向是大致是一致的。 即使在美聯儲緊縮期間,我國貨幣政策依然基於國內經濟形勢制定,美聯儲緊縮推動的美債上行對於我國債券的溢出作用有限。

結論

此輪美債利率快速上行主要是由於通脹高企推動美聯儲緊縮預期持續升溫。 預計美聯儲將較快進行緊縮,若通脹仍超預期,美聯儲緊縮預期進一步升溫或將繼續推動美債收益率上行。 對於中債利率而言,雖然美聯儲緊縮或對我國貨幣政策視窗期有所制約,但在我國貨幣政策以我為主並預計保持寬鬆、下半年經濟下行壓力或將增大的背景下,預計今年中債利率中樞或將下行,中美利差將進一步縮窄,今年年內有可能達到接近零的水準,甚至可能出現倒掛。 但是預計經常帳戶將繼續支援人民幣匯率保持在一定中樞水平,同時全年較為穩健的經濟增長、寬鬆的貨幣政策以及外資凈流入趨勢預計也將在今年支撐匯率穩定。 美債利率上行對於中國股市溢出效應顯著,尤其是科技股,因而美聯儲加息或對於國內股市帶來一定壓力。 黃金價格預計短期內繼續上行,下半年上行幅度或將有所抑制。

風險因素

美聯儲緊縮不及預期;穩增長政策成效可能不及預期;俄烏局勢持續惡化;貨幣政策節奏可能與預期不符。

責任編輯:張海營