財聯社(上海,編輯 瀟湘)訊,週三(3月23日),美債市場的大幅拋售有所緩解,不過收益率曲線再度趨平,顯示市場依然對美聯儲快速升息可能令經濟陷入衰退感到憂心忡忡。 值得一提的是,隨著加息動蕩下資金尋找避風港,美聯儲隔夜逆回購規模周三創下了歷史第二高的水準。

行情數據顯示,在本周前兩個交易日大幅飆升后,各週期美債收益率隔夜普遍出現回落。 其中,2年期美債收益率跌6.8個基點報2.109%,5年期美債收益率跌8個基點報2.326%,10年期美債收益率跌9.1個基點報2.298%,30年期美債收益率跌11.6個基點報2.488%。

2年期和10年期美債收益率之差再度收窄至20個基點以內,本周早些時候該息差曾縮窄至13.5個基點。 若這一利差出現倒置,即當短期利率高於長期利率時,通常表明衰退即將來臨。

事實上,在遠期市場上,兩年期的該收益率曲線遠期合約息差目前已經處於了倒掛狀態之下:

在隔夜,3年期和10年期美債收益率也再度跌回了倒掛區域之中,

Aptus Capital Advisors固定收益分析師John Luke Tyner表示,可以肯定的是,美聯儲很清楚倒置意味著什麼,未來可能會比決策者此前所暗示的更積極地處理資產負債表。 "或許更積極地削減資產負債表和減少緊縮措施搭配在一起,這對收益率曲線和整體經濟來說都可能是一種非常好的情況,"他說。

InspereX資深交易員David Petrosinelli也表示,美聯儲政策制定者目前正在討論量化緊縮(QT),即縮減資產負債表的規模。

"我們將從美聯儲看到的是,量化緊縮的時程表將提前。 鮑威爾上周提到了這一點。 QT是他們影響較長期利率的重要工具。 ”

鮑威爾週三在國際清算銀行組織的數位貨幣專題討論會上發言時,沒有談到貨幣政策。 舊金山聯儲主席戴利當天則表示,她願意在政策制定者5月開會時加息50個基點,並且如果有必要,將開始縮減資產負債表。

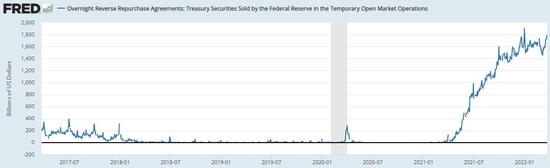

美聯儲隔夜逆回購規模創歷史第二高

值得一提的是,由於投資者在加息動蕩下,越來越依賴隔夜逆回購協定來抵禦利率路徑不確定性所引發的波動,基金經理們週三向這一默默無聞但至關重要的工具投入的資金規模創下歷史第二高水準。

根據紐約聯儲的數據,對隔夜逆回購協定的需求在週三躍升至1.8萬億美元,為今年以來最高。

分析人士指出,面對利率將快速上升的前景,投資者如今正盡可能地縮短所持資產的到期期限,以便未來幾個月利率上升速度比預期更快時可以更靈活地配置現金,這種心態推升了投資者對隔夜逆回購協定的參與熱情。

去年,美聯儲隔夜逆回購工具的使用規模曾幾乎天天創下歷史新高,當時金融系統內充斥著空前的流動性,推動短期國庫券收益率接近或低於零,相比之下,當時隔夜逆回購0.05%的利率無疑頗具吸引力。

而如今,儘管隔夜逆回購已經不再是貨幣市場基金和其他短債投資者可以找到正利率的唯一資產,但其穩定的0.3%收益率依然吸引了尋求規避近期市場動蕩的投資者。

在1994年到1995年初,格林斯潘執掌下的美聯儲曾把利率從3%上調至6%,實現了通脹得到控制且經濟保持強勁增長的"軟著陸"。 不少業內人士認為,經常稱讚格林斯潘堪為典範的鮑威爾,眼下或許已將那次收緊作為自己實現經濟目標的榜樣。

不過,在美聯儲近年來緊縮周期的歷史上,真正能避免陷入經濟衰退的案例少之又少,鮑威爾此次是否真的能夠在帶領美聯儲安穩遠航,眼下一切仍是未知之數。

責任編輯:劉玄逸