標普500指數在過去六個交易日里五次上漲超1%。 然而,與股市不同,債市卻遭遇進一步拋售。

週二,美國10年期國債收益率上漲12個基點,創2020年4月份以來最大盤中漲幅,至2.06%;30年期國債收益率漲11個基點,報2.44%。 目前,3-10年、5-10年、20-30年期美債收益率曲線即將出現倒掛,這對一些投資者來說是一個信號,表明美聯儲收緊政策將使經濟放緩,甚至導致美國經濟衰退。

不僅僅是美債,隨著美聯儲等央行希望通過收緊政策應對通脹飆升,全球債券市場自去年見頂以來遭受了前所未有的拋售。

數據顯示,作為政府與公司債券基準的Bloomberg全球綜合指數(Bloomberg Global Aggregate Index)已較2021年初的高點下跌約11%,是自1990年該指數達到峰值水準后的最大回撤,並超過了2008年金融危機期間10.8%的跌幅。 如此大的跌幅相當於該指數市值蒸發了約2.6萬億美元,比2008年的約2萬億美元還要糟糕。

當前,美國通脹水準居高不下,2月消費者價格指數(CPI)同比大漲7.9%,創下40年來新高。 與此同時,在美聯儲上周宣佈加息25個基點之後,數位美聯儲地區聯儲主席發表講話,支援美聯儲更快加息以對抗高企的通脹。 兩年期美債收益率暗示,市場預期今年還將有7次25個基點的加息,而目前聯邦基金利率的上限仍只有0.5%。

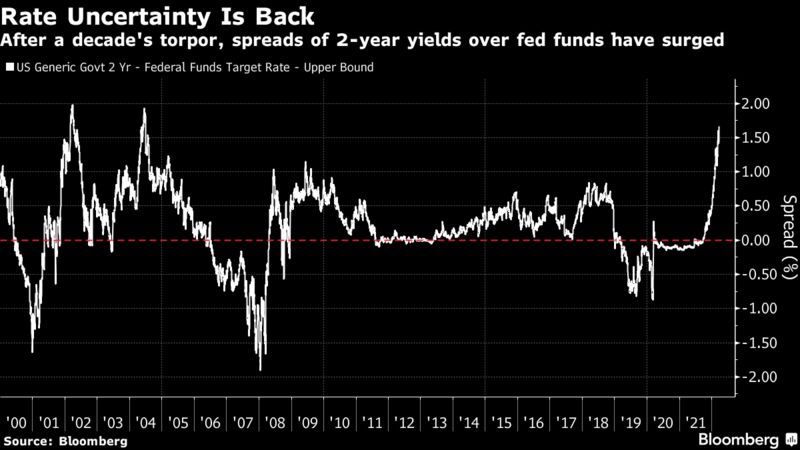

兩年期國債收益率與聯邦基金利率的利差

兩年期國債收益率與聯邦基金利率的利差

在2007-2008年全球金融危機后的許多年裡,兩年期國債收益率與聯邦基金利率之間幾乎不存在利差,因為市場完全相信聯邦基金利率不會有任何變化。 不過,這一利差目前正在接近美聯儲前主席格林斯潘(Alan Greenspan)在上世紀九十年代採取緊縮行動以來的最高水準。

利率水準的急劇上升將對經濟產生重大影響:它提高了適用於企業未來現金流的貼現率,在其他條件相同的情況下降低了企業現金流的價值;它還使房屋貸款增加並危及以住房市場為代表的財富儲備;它還增加了企業償還或再融資債務的成本。

這些都足以成為債市恐慌的理由,此外,交易員和投資者在如何應對這件事上沒有實際經驗。 自從前美聯儲主席沃爾克(Paul Volcker)在上世紀八十年代初將利率提高到足以導致經濟衰退的程度以來,10年期美債收益率一直在穩步下降。 而每當它到達一個週期的頂部並觸及或至少接近下行趨勢線時,就會發生金融危機。

2018年初,當美聯儲的緊縮政策實際上導致美債收益率高於長期趨勢時,美股發生了所謂的"波動率末日"(Volmageddon)及之後的"平安夜屠殺"(Christmas Eve Massacre)的大規模拋售。

在過去10年左右的時間里,股票在金融環境如此寬鬆的情況下是一個不錯的投資標的。 但如果金融環境急劇收緊,投資者可能有必要匆忙離場,而美聯儲可能將採取更為激進的緊縮政策。

然而,包括1987年、2000年和2018年的股市崩盤這些金融動蕩都足以迫使美聯儲轉向並放棄緊縮政策而降低利率。 因此,合乎邏輯的推測應該是,在美聯儲可能加速加息的情況下,美國經濟衰退的可能性上升,這將迫使美聯儲重新降低利率。 市場對今年加息預期上升的同時,對明年降息的預期也在加速,目前市場已經定價明年美聯儲將有超過兩次的降息。

但是,問題在於,在過去40年裡,美聯儲在所有的危機中都出手相助,因為通脹水準並不是特別高,降息也沒有造成太大損失。 而目前美國的通脹正處於40年來最高的水準,疫情、供應鏈危機以及大量的流動性導致通脹飆升,加上近期俄烏衝突的爆發則進一步推高了通脹預期。

因此,當美聯儲不得不大幅加息以遏制通脹之時,債市和股市可能都將迎來熊市,而目前美股只是在"沐浴著一個虛假的曙光"。

責任編輯:劉玄逸