大摩:美國經濟已接近週期峰值,最快8月開始"衰退"

文章來源:華爾街見聞

大摩指出,美國GDP和企業盈利已超過過去幾輪週期的峰值,目前正在急劇減速。 今年庫存過剩的風險加大,特別是在需求遠高於趨勢水平的領域,如非必需消費品和科技產品。

美國經濟正在經歷一個相當火熱但也十分短暫的經濟週期。

一年前,摩根士丹利(92.61-2.21, -2.33%, )經濟和跨資產戰略團隊聯合作出了上述判斷,依據是2020年衰退後經濟和收益反彈的速度和強度,缺席幾十年的通脹回歸,以及美聯儲比預期更早的政策轉向。

目前美國經濟的發展正在印證這一判斷。 摩根士丹利首席美國股票策略師Michael Wilson在最新的一份報告中表示,美國GDP和企業盈利已經激增並超過過去幾輪週期的峰值,目前正在急劇減速。

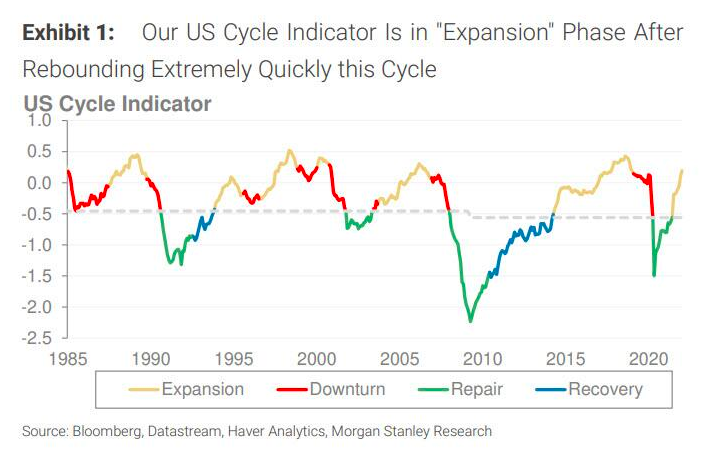

大摩跨資產團隊的美國週期模型指標顯示,美國經濟已經接近之前的峰值,且最近的反彈異常迅速。 該模型目前處於"擴張"階段,Wilson指出,按此速度,該指標可能在2-4個月見頂,並在5-10個月後轉為"衰退"(downturn)。

Wilson進一步指出,就美國股市而言,盈利、銷售和獲利率均已突破此前週期高點:

事實上,盈利僅在16個月內就恢復到上一個週期的峰值,這是40年來最快的反彈。

積極經營槓桿帶來的早中期好處已經過去,美國企業現在面臨著銷售增長減速和成本上升的局面。

大摩的主要盈利模型顯示,在未來幾個月,每股收益增長將減速向零增長,盈利修正高頻數據趨於走低,以週期性和經濟敏感行業為主,這種情況看起來越來越像是週期"後期"。

20世紀40年代重演?

大摩認為,對於當下經濟而言,20世紀40年代可以作為一個很好的歷史類比。

具體來說,在供給受限的經濟環境下,家庭過剩儲蓄的釋放,無論當時還是現在,都為通脹的爆發奠定了基礎。 隨著通脹飆升,美聯儲不得不激進緊縮,以恢復價格穩定。

Wilson表示,假如事態繼續按歷史劇本發展,那麼接下來的走勢將是經濟放緩,並最終迎來一個短得多的週期:

雖然末日(即經濟衰退)似乎還沒有迫在眉睫,但我們一直預期的收益放緩似乎比我們去年秋天首次發表《冰與火》(fire and ice)時的情況更糟。

大摩對二戰後(1947-48年)週期演變的進一步分析揭示了與當前疫情後階段的另一個有趣的相似之處——為了滿足過度但不可持續的提前需求,過度訂購導致了意外庫存的增加。

大摩認為,今年庫存過剩的風險正在加大,特別是在需求遠高於趨勢水平的領域,如非必需消費品和科技產品。

現在,隨著美聯儲在過去一周加息,並傳達了明年將採取非常強硬的緊縮政策,大摩的利率策略師正在尋找第二季度收益率曲線出現倒掛的可能性。

Wilson表示,曲線倒置並不保證會出現衰退,大摩的經濟學家也不認為會出現衰退(recession)。 然而,這確實支持了關於收益增長急劇減速的觀點,並且是表明這是週期晚期的又一個證據。

在美股策略方面,Wilson建議繼續採取防禦性策略,重點關注運營效率高、現金流產生量大的公司:

這就導致我們選擇那些盈利狀況更持久、價格也更有吸引力的公司。 製藥、保險、房地產、公用事業、食品/飲料/煙草和電信都是比較好的選擇物件。

Wilson表示,成長型股可能因曲線趨平而受益,但在第一季財報季開始前,這種走勢應會消退。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:李園