原標題:高盛(345.382.11, 0.61%, )再為大宗商品"月臺":最好的風險對沖工具,近期回調提供了買入時機

來源:華爾街見聞

高盛3月17日發佈的商品期貨研報顯示,基於悲觀情緒和流動性造成的"過度拋售"、強勁的現貨市場、優異的長期前景與上升的通脹預期,目前大宗商品仍是"最好的風險對沖工具"。

情緒和流動性驅動的回調,為投資者提供了買入時機

高盛表示,近期,對疫情的擔憂、西方制裁力度增加以及全球經濟衰退的隱憂,造成了悲觀情緒急劇上升,導致能源和金屬商品價格回撤至低於均衡價格。

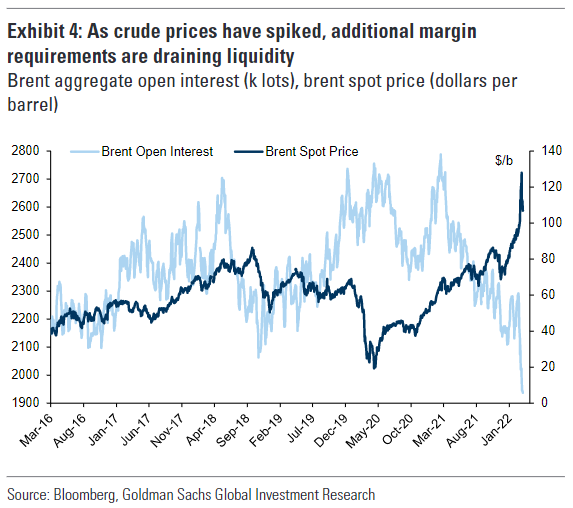

隨後,在LME鎳合約關閉后,投資者因價格飆升和波動性飆升而面臨更高的追加保證金要求,流動性緊縮由金屬商品市場蔓延至整個能源市場,導致石油和其他市場的持倉量大幅下降。 流動性的急劇回落,造成了大宗商品市場價格的進一步走低。

因此,高盛商品研究的 Sabine Schels 團隊認為,大宗商品市場當前的多頭清算是與基本面緊張無關的去風險事件,這種流動性引發的倉位緊縮提供了買入機會。

(注:多頭清算通常表現為持倉量下降,同時價格下跌。 )

現貨市場依然強勁,價格未及"需求破壞"

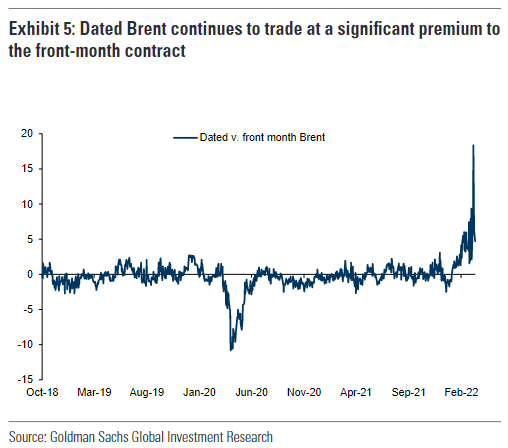

報告指出,現貨市場的表現更加強勁。 舉例來看,近期現貨市場鋁價溢價創歷史新高、布倫特現貨較近月期貨溢價顯著,同時大宗商品現貨市場上的整體溢價仍居高不下。

與此同時,新冠風險方面,Sabine Schels 團隊認為,疫情導致的封鎖可能只會將需求推遲,同時還可能促使政策進一步放鬆;制裁風險方面,該團隊認為,對俄制裁最終可能會利好大宗商品市場;增長風險方面,該 團隊認為,經濟學家對全球衰退的擔憂被誇大了。

回到期貨市場,報告指出,在商品市場經過兩年的穩步「去庫存」之後,出現了如此巨大的供應衝擊,導致一個明顯而持續的"需求破壞"(demand destruction)階段可能就在眼前。

("需求破壞"一般指能源因長期高價使需求轉向部分收縮或永久性收縮,從而使能源價格從長期高價轉向長期價格下行。 例如,汽油價格過高導致車主選擇購買小型、更省油的汽車,從而降低了原油的長期需求。 )

不過,石油、歐洲天然氣、貴金屬和穀物的現貨價格還遠未接近這種需求破壞水準。 該團隊在研報中提及:

從乘用車使用量、行駛里程或航空業活動來看,我們繼續觀察到對週期性商品的強勁現貨需求。

就金屬而言,西方製造業的強勁增長推動將進一步刺激需求;而中國近期的一系列政策也將大大刺激國內需求。

因此,高盛將3個月彭博商品指數(BCOM)的總收益率從1.7%上調至11%。

此外,雖然需求破壞給中期價格帶來了一些風險,但近期全球圍繞結構性投資不足、去全球化、綠色資本支出和收入再分配的一系列事件再次確認了該行此前對商品市場長期看漲的觀點(12個月彭博商品指數的總收益率目標維持20.5%)。 因此,高盛維持大宗商品的超配,並看好能源商品、工業金屬和黃金。

大宗商品仍是最好的宏觀對沖工具

如前文所述,高盛 Sabine Schels 團隊認為,大宗商品市場價格遠未接近"需求破壞"價格水準。 然而,現在的風險資產定價已包含了未來全球經濟增長放緩的預期。 因此,該團隊認為,未來大宗商品與股票和固定收益走勢不相關將"不足為奇"。

支撐大宗商品仍然是最好的宏觀風險對沖工具的另一個重要理由是通脹預期被"解除錨定"。 該團隊認為,地緣政治衝突、金融環境趨緊等顯著降低了加息預期。 同時,考慮到俄烏衝突可能加劇的能源通脹、航運受阻、勞動力市場收緊導致的供應鏈瓶頸等因素,通脹壓力可能進一步加劇。 該團隊在研報中提及:

事實上,長期以來一直保持良好錨定的全球長期通脹預期現在已經開始上升。

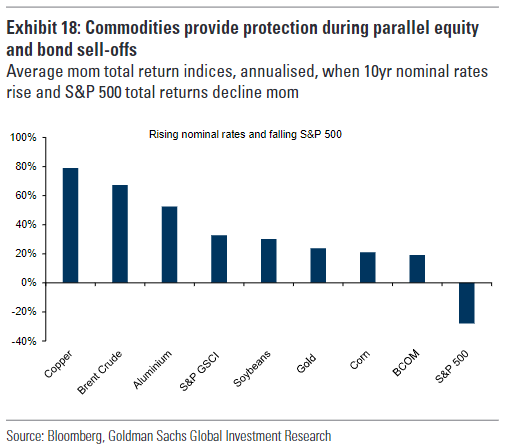

進一步,該團隊指出,這一背景下雖然風險資產和固定收益或會受到不利影響,但大宗商品可能會受益。 回測歷史數據該團隊發現,每當股票和債券的價格在利率上升的環境中呈正相關時,貝塔風險敞口往往會為大宗商品帶來正回報。

此外, Sabine Schels 團隊還表示,相信大宗商品將抵抗強勢美元,並預計大宗商品和美元將保持正相關。 對此,該團隊在研報中進一步解釋稱:

雖然強勢美元在歷史上一直是商品上漲的障礙,但現在似乎並非如此。

當前的能源危機以歐洲和亞洲能源市場為中心,而美國作為凈出口國則受益於更高的能源價格,正在推動美元走強。

而以歐元計價的能源價格持續上漲可能導致歐元面臨疲軟壓力。

責任編輯:劉玄逸