在美國聯準會宣佈在今年剩餘的所有六次會議上都將加息以應對四年來最快的通膨後,許多市場人士警告,不要對後續的利率走向進行巨額押注。

Lazard Asset Management多資產聯席主管Ron Temple表示:

“如果美國聯準會真的按照其公佈的點陣圖所暗示的路徑去進行加息,那就令人擔憂了。政策失誤的風險將大幅上升。市場將需要時間來消化貨幣緊縮政策所帶來的結果。”

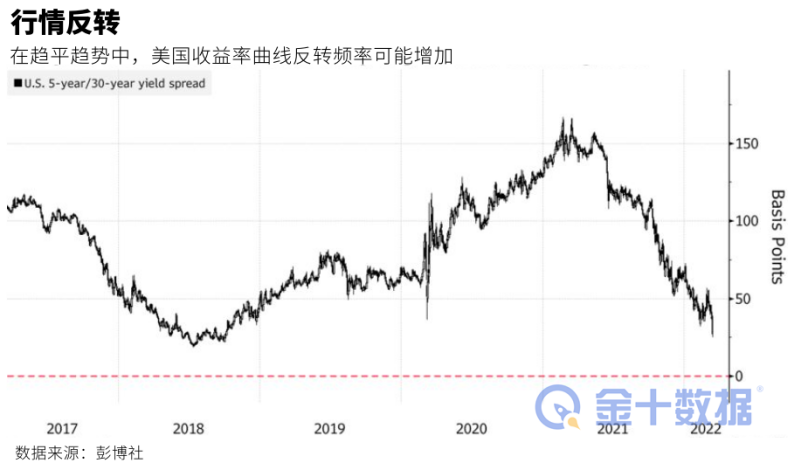

投資者的擔憂已經在債券市場體現出來了:5年期和30年期美債之間的利差已收窄至2018年以來的最低水平。由於此利差曲線是衡量市場經濟的可視化指標,因此曲線趨平的部分原因是市場對美國聯準會加息的錯誤押注後帶來的結果。這種現象出現的頻率可能會隨著美國聯準會更快、更高的加息而越來越頻繁。

儘管如此,在鮑威爾對經濟發表積極言論以及俄烏停火談判可能取得進展後,美國股市仍收高。Temple表示:

“股市反彈的現象令人驚訝。因為縮表不應該讓市場變得更樂觀,而是會令人擔憂。”

以下是市場投資者對美國聯準會加息之後全球市場的預測評論:

尚未見底

獨立顧問聯盟首席投資官克里斯·扎卡雷利 (Chris Zaccarelli)表示:

“我們繼續建議投資者保持謹慎:一些大型公司在他們的主業務周圍有強大的護城河,而它們正在被拋售。我們一直在利用拋售的機會進行佈局,但我們認為市場還沒見底。現在是時候更為激進了。美國聯準會資產負債表的規模、美國經濟面臨的通膨壓力以及對經濟增長的威脅越來越大,我們也處於前所未有的尷尬境地。穩健的投資方法與保守的方向判斷是十分有必要的。”

利率波動

Brandywine Global Investment Management投資組合經理 Bill Zox表示:

“在我看來,美國聯準會正在讓金融市場來決定聯邦基金利率的走向,這種方法將導致更大的利率波動。如果投資級債券、高收益債券和股市繼續下跌,那時美國聯準會才可能願意更多地參與與金融市場進行雙向互動。”

商品貨幣

澳大利亞國民銀行策略師Rodrigo Catril表示:

“歷史告訴我們,一旦美國聯準會開始加息週期,美元往往會下跌。總體而言,市場存在很多不確定性,但我們仍然認為與商品掛鉤的貨幣處於有利位置。如果我們讓歐洲央行準備在歐盟支出計畫的同時加息以擺脫俄羅斯的影響,那麼歐元可能會在2022年下半年重新回歸強勢。”

積極加息

渣打銀行十國集團外匯研究主管Steven Englander表示:

“美國聯準會可能會利用接下來的幾次會議來提前加息,而此類措施在政治上和公眾中很受歡迎。”

購買國債

SMBC Nikko Securities Inc.首席貨幣和外國債券策略師 Makoto Noji表示:

“美債中長期票據對市場的吸引力很高。美國殖利率曲線幾乎已經完全反映在點陣圖中,這意味著債券投資者預計美國經濟將在美國聯準會加息週期內保持彈性。”

歐元買盤

SPI Asset Management執行合夥人Stephen Innes表示:

“美國聯準會的鷹派加息行為確實為歐洲央行鷹派貨幣政策提供了先行經驗。由於俄烏達成停火協議的可能性越來越大,較低的能源價格對歐盟經濟有利,進而利好歐元。我認為歐元/美元匯率市場可能會持有買盤。”

更高的利率

安聯投資管理公司高級市場策略師Charlie Ripley表示:

“美國聯準會似乎對量化緊縮做出了一些承諾,但對於投資者而言,其仍存在一些不確定性。總體而言,美國聯準會發出的信息很明確,即今年年底的基準利率將十分高。市場需要逐漸適應美國聯準會的鷹派立場。”

道明證券策略師Oscar Munoz表示:

“我們預計10年期美債殖利率到年底將達到2.5%,2023年年中將達到2.75%。此外,固收基金板塊持續出現的資金外流,也將給基準利率帶來壓力。限制性終端利率和量化緊縮應該會提高長期實際利率。我們仍然做空10年期實際利率債券產品。”

新興市場需謹慎

GAMA Asset Management全球宏觀投資組合經理Rajeev De Mello表示:

“新興市場央行將需要進一步收緊貨幣政策,以跟上美國聯準會的步伐並應對國內通膨問題。我較為擔心迄今為止一直不願收緊貨幣政策的國家,如那些嚴重依賴能源進口的國家。許多新興市場的殖利率已經處於較有吸引力的水平,當商品價格穩定下來時,此類新興市場將出現許多投資機會。”