雖然美國聯準會希望加息路徑是循序漸進的,但有鑑於當前的經濟形勢,美國聯準會或會走向激進加息路徑。

在隔夜的利率決議上,美國聯準會加息了25個基點。此次利率變動是美國聯準會兩年來首次將其從接近零的水平向上調整,美國聯準會還暗示加息將繼續進行。

點陣圖顯示,美國聯準會預計其利率區間的中點今年將達到1.875%,這一預測意味著美國聯準會在今年剩餘的六次會議上每次都至少加息25個基點。另外,到明年年底利率將達到2.75%。如果一切按美國聯準會預計的一樣,那麼這將是其自2008年3月以來的最高水平。

美國聯準會最終加息的幅度將取決於未來幾年經濟的進展情況。但美國聯準會利率預測的大幅上調,表明美國聯準會的觀點發生了較大變化(美國聯準會去年12月的預測認為今年年底的利率比當前值低整整100個基點)。

此外,美國聯準會認為他們將在明年繼續提高利率,這表明他們擔心加息路徑的速度會落後於曲線。而目前能領先於曲線的唯一辦法可能就是讓當前的利率更高,如在加息週期中偶爾一次性上調50個基點。

華爾街日報分析認為,首次公佈上調50基點的可能性大概率會出現在下一次美國聯準會利率決議,即5月初的那一次。屆時,更多關於就業和通膨的數據將給美國聯準會提供參考,比如3月的非農就業報告。

雖然4月的非農數據要在5月初的美國聯準會決議結束後幾天才會公佈,但美國聯準會可能對未公佈的數據會有所瞭解。截止目前,已有跡象表明就業增長數據將較之前更加強勁。企業有數以百萬計的閒置崗位需要填補,而俄烏衝突及通膨上揚似乎並沒有降低企業的招聘熱情。

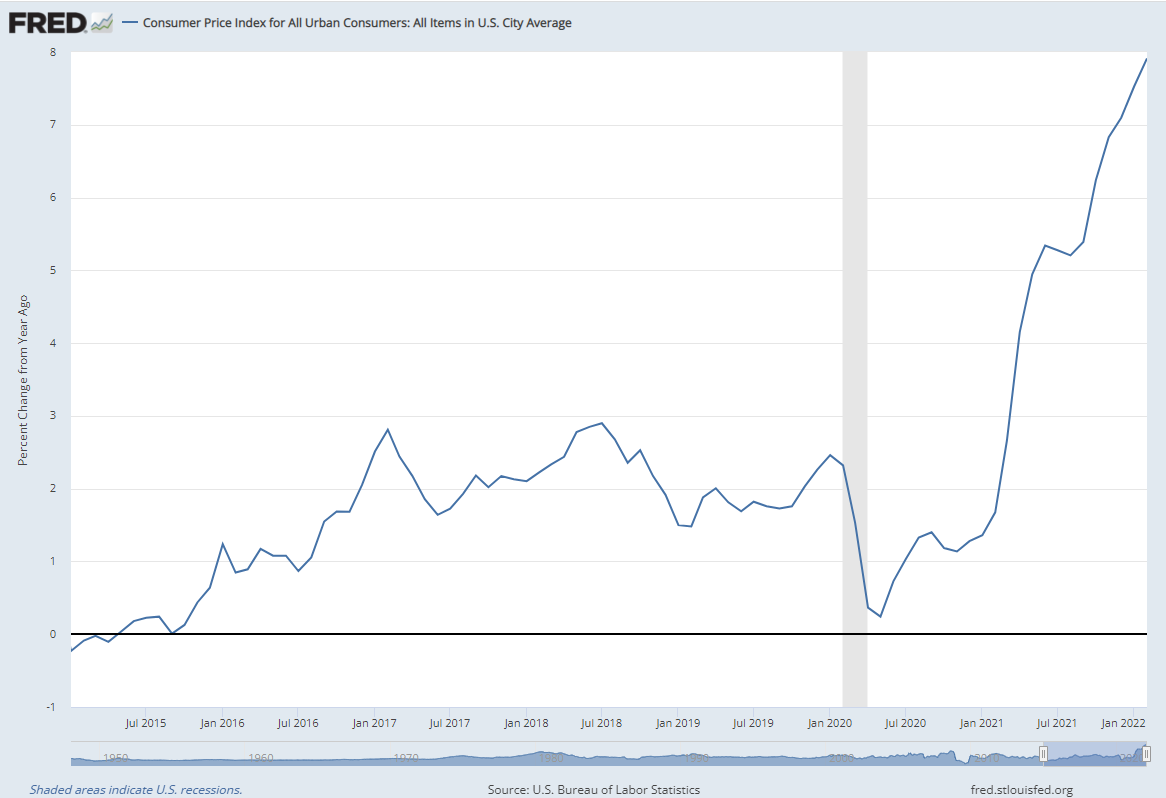

通膨方面,由俄烏衝突帶來的供應鏈短缺與通膨上漲,大概率會導致3月份的通膨數據較2月份而言不太會有改善。如果俄烏衝突在美國聯準會的下一次會議之前結束,高油價可能會有所緩解。但另一方面,當俄烏危機帶來的不確定性消除之後,美國聯準會可能會放心大膽地進一步制定加息路徑。

美國聯準會對通膨的擔憂最終仍可能會被證明是過度反應。有跡象表明,儘管俄烏衝突帶來了較多的不確定性,但供應鏈短缺的狀況已經在開始緩解。因此到夏天時,美國聯準會可能就不會像當前一樣那麼急於加息。然而,目前的經濟狀況需要美國聯準會馬上行動。