原標題:收益率曲線即將倒掛? 高盛(333.5912.22, 3.80%, ):投資者毫無準備

來源:金十數據

近幾個月來,在美聯儲加息預期的推動下,美國短期和長期國債收益率之差大幅收窄,這一趨勢主導了美國債券市場。 自兩周前俄烏衝突導致能源價格飆升並威脅進一步加劇通脹以來,收益率曲線趨平的趨勢加速了。

週一,2年期和10年期國債收益率之差跌破了20個基點,遠低於1月初的約90個基點。 收益率曲線趨平引發了倒掛的信號。 從過往歷史來看,收益率曲線倒掛可能預示12-18個月內或出現經濟衰退。 上一次出現倒掛是在2019年,即美聯儲一連串加息之後。

高盛:投資者毫無準備

對此,高盛警告稱,通脹預期顯示投資者對美國收益率曲線可能出現倒掛毫無準備。 高盛首席全球利率策略師Praveen Korapaty在週二的報告中表示:

美國利率市場的定價目前顯示,油價飆升對通脹的影響是暫時的。 如果這種情況繼續下去,那麼對通脹進一步上行的衝擊會表現為通脹曲線更大的倒掛,即長期通脹預期低於短期通脹預期。 ”

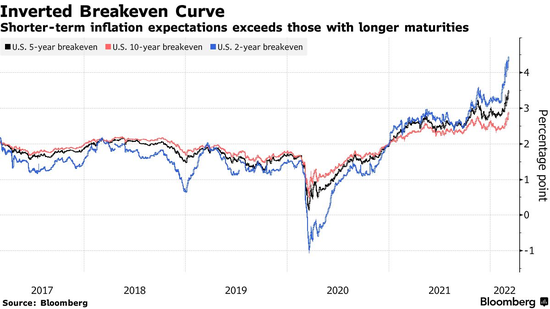

短期通脹預期大幅高於長期通脹預期

週二,30年期的美國通脹保值國債價格暗示的盈虧平衡通脹率攀升至2.51%,創下2013年以來的最高水準。 而5年期和2年期的盈虧平衡通脹率更高,分別為3.49%和4.44%。 Korapaty指出:

"目前通脹預期的情況與投資者近幾十年來習慣的不一樣,極度反轉的通脹曲線將導致名義收益率曲線的反轉更嚴重,或者是在週期中更早出現。"

大摩:不一定出現經濟衰退

不過,摩根士丹利(87.44.09, 4.91%, )的看法卻相對樂觀。 該行分析師Matthew Hornbach帶領的團隊認為,收益率曲線趨平並不一定意味著短期內經濟衰退風險很高。 他們在一份報告中稱:

"大宗商品價格上漲並不總是會導致衰退,至少在美國是這樣。 大宗商品價格往往會在衰退結束后大幅上漲,此時對大宗商品的需求增加、經濟增長加速。 ”

另外,能源價格上漲對經濟的影響可能也不像過去那麼大,因為當前美國進口的原油和石油產品要少得多。

大摩認為,雖然衰退通常發生在收益率曲線倒掛之後,但通常也發生在美聯儲加息之後。 不過,這兩者都不是用於預示經濟何時可能下滑的完美指標。 該行認為,投資者最好還是關注俄烏衝突等外部衝擊是否可能將經濟推入衰退。

通常而言,在外部衝擊下,收益率曲線可能會變陡,也可能會趨平,但不管怎麼樣,通常收益率都會降低。 大摩表示,近期美債收益的下降表明經濟衰退的可能性已經上升,但可能性仍比較低,因為經濟中仍有大量貨幣刺激措施。

分析師們表示:

"隨著美聯儲今年加息,在其他條件相同的情況下,經濟衰退的可能性將會上升。 另外,收益率曲線可能會趨平,但我們認為,即使能源價格和地緣政治風險不升溫,收益率曲線也需要比之前的週期更加平坦,才能看到美國經濟進入衰退的可能。 ”

責任編輯:劉玄逸