財聯社(上海,編輯 瀟湘)訊,在美國國債市場經歷了收益率大幅波動的動蕩一周后,投資者本周正準備迎接又一份爆表的美國通脹報告,而持續劍拔弩張的俄烏局勢則日益給美股和全球經濟蒙上陰影。

週一盤初,各週期美債收益率開盤后便再度全線下跌,指標10年期美債收益率一度跌逾5個基點至1.683%,目前暫時回升至1.70%關口附近。 隨著美國務卿聲稱美歐正討論禁止進口俄羅斯石油,國際油價日內開盤便暴漲逾10%,令金融市場再度風聲鶴唳。

西方國家對俄羅斯商品貿易和金融系統的制裁行動,已經在過去一周大幅推高了石油和農產品價格,令全球通脹前景惡化。 與此同時,這也給全球金融體系帶來了嚴峻風險(壓力已開始顯現),全球經濟增長前景也因此被蒙上陰影,越來越多的投資者轉而湧入避險資產,美債和黃金等傳統避風港愈發受到追捧。

兩年期國債收益率上月曾達到1.64%的近年來峰值,但上周卻大幅收低了逾9個基點,全周在1.26%至1.56%之間的寬幅區間內震蕩。 對美聯儲政策利率變化不太敏感的指標10年期國債收益率更是下跌了23個基點,這是自2020年3月疫情爆發以來最大的單周降幅。

Western Asset Management Co. 投資組合經理Molly Schwartz表示,烏克蘭局勢持續佔據了新聞焦點,沒人知道它會持續多久。 此外人們還面臨美聯儲和通脹問題,大宗商品價格的上漲可能會持續下去。 美聯儲的工作將是展現可靠性、可預測性、不要嚇唬市場。 ”

目前,市場已經預計美債收益率將出現進一步動蕩。 一項衡量美國國債隱含波動率的指標——美銀MOVE指數目前正處於2020年3月疫情動蕩時期以來的最高水準。

滯脹跡象愈發明顯!

在各週期美債收益率普遍下跌的同時,債券市場眼下還越來越明顯地開始預計,美國經濟將出現滯脹——長期美債收益率的下降速度明顯快於短期美債收益率。

2年期和10年期國債收益率之差上週五跌至了23個基點,為2020年3月以來的最窄水準,這表明更多投資者預計經濟增長將從目前的強勁步伐放緩。 就在今年1月,該收益率曲線的息差還在90個基點以上。

2年期和10年期美債收益率曲線上一次倒置是在2019年8月。 而在眼下俄烏局勢和美聯儲即將啟動加息週期的背景下,這一收益率差距離倒掛僅剩下的最後20多個基點的距離,或許已彈指可破。 市場參與者經常會通過觀察該收益率曲線來深入瞭解美國經濟。 曲線倒掛——短期國債收益率高於長期國債收益率——可靠地預測了過去歷次的經濟衰退。

瑞士信貸(Credit Suisse)利率交易策略主管Jonathan Cohn表示,如果以兩個月的滾動周期計算,2年期和10年期美債收益率差趨平的態勢是2011年以來最極端的。

不少業內人士表示,最近收益率差的收窄似乎是由對石油和其他原材料價格飆升的擔憂推動的。 在俄烏衝突全面爆發后,石油和其他原材料價格飆升,加劇了本已高企的通脹,迫使美聯儲即使面臨經濟增長放緩的威脅也要加快收緊貨幣政策。

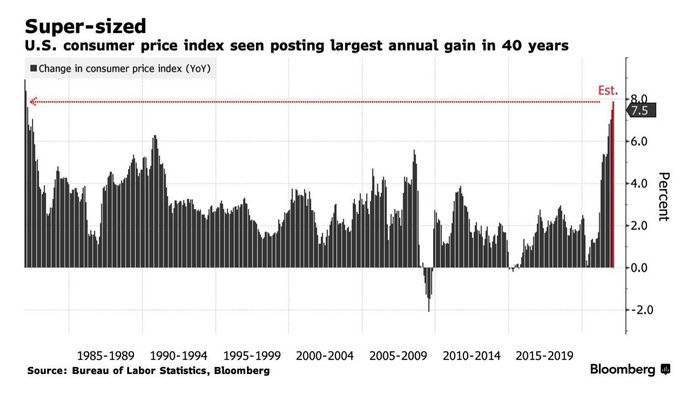

本周美國CPI恐逼近8%

展望本周,市場人士除了需要繼續聚焦俄烏局勢的發展,還有一個關鍵指標便是定於週四公佈的美國2月消費者物價指數(CPI)。

經濟學家預計,美國2月CPI年率將從1月份的7.5%升至7.8%,為1982年以來的最高水準。 由於供應鏈瓶頸和需求持續旺盛,近期美國物價壓力並沒有呈現出任何緩解的跡象, 除了二手車和汽油價格外,美國天然氣以及肉類、乳製品等價格也出現了兩位數的上漲。

Bannockburn Global Forex首席市場策略師Marc Chandler指出, "通脹數據的風險依然偏於上行。 如果數據超過8%,將令人感到震驚。 ”

Phoenix Futures and Options LLC總裁Kevin Grady也表示,"我們很快就會看到油價達到150美元。 由於能源問題,通脹率將會更高。 等著看下一個CPI數位吧,其將升至8%之上,如果他們使用舊的計算方法,年通脹率甚至將達到12%-15%。 ”

美聯儲將於日期:下週四淩晨2點公佈3月利率決議。 從美聯儲主席鮑威爾上周的國會證詞演講看,美聯儲在本月會議上宣佈加息25個基點幾乎已板上釘釘。 而如果通脹數據進一步爆表乃至"破8",很可能導致美聯儲未來在單次會議上直接加息50個基點的概率飆升。 因而即便此份通脹數據不太可能直接影響3月議息會議的利率決定,但具體表現仍值得投資者密切留意。