來源:華爾街見聞

隨著俄烏危機全面爆發,全球市場不斷跌宕起伏,市場在分析標普500指數的修正幅度時指出,今年已經出現了與過去33次平均15%修正幅度一樣的跌幅,全球或將進入經濟衰退更讓市場擔憂。

雖然在俄烏衝突全面爆發之際,上週五科技股連續兩日反彈,道指漲超830點創15個月最大漲幅,標普納指止步兩周連跌漲超2%,納指漲1.6%;但面對或將出現的全球經濟衰退,發達國家股票市場可能將有"無法承受之重"了。

周末,歐美各國對俄羅斯實施了更嚴厲制裁,將包括俄央行等部分俄主要銀行從SWIFT信息系統剔除,並將俄羅斯央行的外匯儲備作為攻擊目標。 而俄羅斯也採取了反擊,包括俄央行將關鍵利率提升至20%、釋放7330億盧布緩衝、禁止外國人拋售、強制售匯、推遲市場開盤等一系列資本管制"組合拳"。

儘管週一國際原油小幅下挫,但繼續飆升的原油趨勢以及收益率曲線預示著市場對經濟增長的擔憂不斷增加;疊加美元飆升以及流動性緊縮預期上升,各經濟體的壓力正在升溫。 如果經濟未來迎來全面衰退,那麼股票市場將更難保持彈性。

俄烏這場自1945年二戰結束以來歐洲最嚴重的衝突或產生極其嚴重後果,即隨著能源價格繼續飆升,全球經濟很容易陷入三年內的第二次衰退:

- 俄羅斯作為歐洲石油和天然氣的主要供應國,直接的衝擊便是大宗商品市場:歐洲天然氣期貨價格飆升,能源行業正面臨供應中斷的局面;油價也突破100美元/桶,達到2014年以來的最高水準。

- 在石油和天然氣繼續流動的情況下,美國的通貨膨脹可能繼續推高,彭博分析稱一旦能源供應中斷,可能會將美國3月份的通脹率推高至9%,並在年底前保持在接近6%的水準。

- 雖然目前金融市場還未出現股票拋售,債券收益率下降信用利差並未擴大很多,但是眼下有序的金融市場可能會面臨企業和消費者嚴重喪失信心從而導致更大規模的衝突。

- 這場危機或將增加各國央行提高利率的壓力,也就意味著宏觀經濟風險依然存在。

彭博社引援MKM Partners的首席市場技術人員JC O'Hara的觀點,其認為正確的判斷可能是標準普爾500指數下跌36%,即熊市的平均跌幅后出現反彈。

MKM研究了標普500的33次修正,其將標普500從收盤高點下跌10%定義為修正。 其中,7次達到了熊市定義,即下跌20%;其餘26次則在下跌后反彈並達到了新高。 平均15%的修正幅度也與從今年1月4日到2月24日盤中低點的14.6%跌幅一致。

MKM進一步表示,如果經濟不會進入衰退期,那麼市場的低點就應該或多或少地進入。

如果我們沒有進入經濟衰退,我們應該使用結構性牛市裡面的修正的遊戲規則。

Stifel股票策略師Barry Bannister則表示,自1962年以來,已經有17次非衰退期的標普500指數調整超過10%,平均跌幅為16.95%,因此他現在認為該指數的底線為4050點,即比1月初的創紀錄收盤價下跌約15%。

Miller Tabak的首席市場策略師Matt Maley更是直接表示稱:

經濟衰退很可能在今年的某個時候開始。 我們正在走向熊市。

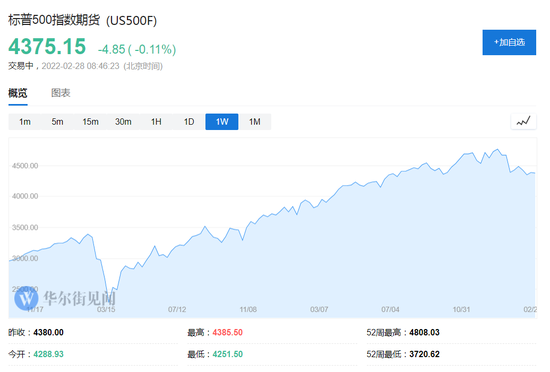

美國股票期貨週一暴跌多達2.9%,抹去了上周末的漲幅,市場預期各國央行或將放緩緊縮政策的猜測使得俄烏危機影響全球經濟增長的擔憂略有減緩。 截止發文,標普500跌幅從隔夜近3%的跌幅收窄至0.11%。

責任編輯:張玉潔 SF107