SWIFT制裁=雷曼危機? 華爾街高呼美聯儲要"救市"

文章來源:華爾街見聞

瑞信專家:「雷曼因其三方清算代理不願解除隔夜回購交易而無法償還貨幣資金,與銀行因SWIFT系統失效而無法接收和支付款項沒有區別。 “

隨著對俄羅斯SWIFT制裁的推進,歐美銀行系統也將面臨前所未有的壓力。

上週末,瑞士信貸(8.28-0.16, -1.90%, )回購和貨幣通道專家Zoltan Pozsar在最新報告中提出:

"西方對俄羅斯的制裁可能會給資金市場帶來 '雷曼週末'"

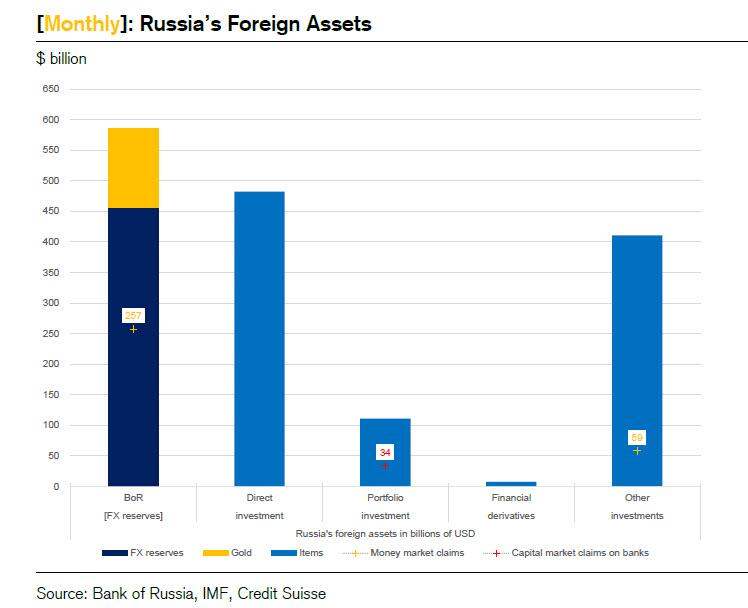

Pozsar指出,俄羅斯是一個「盈餘代理人」——通常在歐洲美元市場出借大量資金的實體。 俄羅斯銀行有超過4500億美元的非黃金外匯儲備,私營部門有超過5000億美元的流動投資。

根據俄羅斯銀行最新的外匯和黃金資產管理報告,在2021年6月底,美元資產占俄羅斯非黃金外匯儲備的20%左右,而這個數位在2018年的3月底是50%。

在俄羅斯接近1萬億美元的流動資產中,有3000多億美元是短期貨幣市場工具。 3000億美元投入貨幣市場是個很大的數目,大到足以推動息差。 Pozsar警告稱:

"極端情況下,3000億美元要麼可能被制裁困住,要麼以某種方式從西方轉移到東方,以避免被制裁困住。"

"每一件事都將成為市場事件。"

Pozsar認為,如果資金通過制裁被凍結,將把盈餘代理人(俄羅斯)變成赤字代理人,進而導致拖欠付款,那麼市場將會對隔夜數萬億美元的短期融資市場凍結進行貼現。

這將意味著西方銀行相應外匯掉期帳戶的部分「撕毀」 以及存款的流出——這些機構隨後可能不得不動用美元互換額度。

而將多家俄羅斯銀行排除在SWIFT信息系統之外的決定,可能導致國際銀行體系內出現拖欠付款和巨額透支,這無疑將成為另一個與雷曼兄弟破產相當的事件。

Pozsar指出:

"銀行因被排除在SWIFT之外而無法支付的情況,與雷曼兄弟因其清算銀行不願代其支付而無法支付的情況相同。 歷史不會重演,但會相似。 ”

因此,這將刺激貨幣當局重新啟動日常操作,向市場供應美元。

在Pozsar看來,烏克蘭戰爭似乎已經轉化為另一場美聯儲資產負債表擴張危機,就像新冠大流行一樣——美聯儲的資產負債表可能會在收縮之前再次擴張——不僅僅是因為互換額度。

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:李園