美銀的數據顯示,在標普500指數成分股中,超過一半處於熊市區間(即股價較近期高點跌20%及以上),而實際利率已經降至過去極端時期的水準。

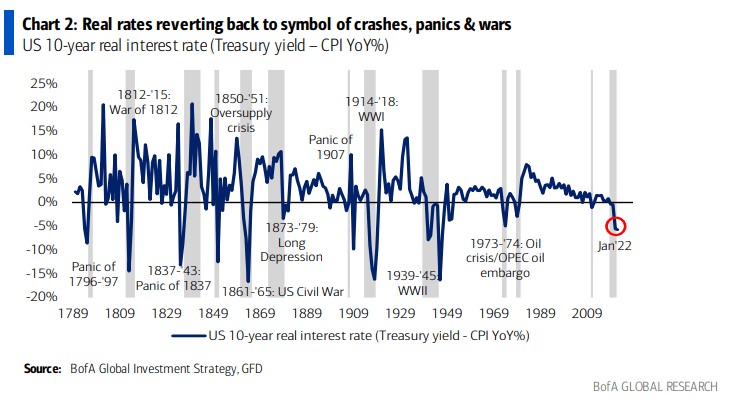

美銀策略師Michael Hartnett表示,地緣政治正在加劇2022年的通脹、利率和增長衝擊,實際利率已降至負值,和過去250年來"崩盤、恐慌和戰爭"時期的水平相當。

Hartnett認為,央行過度消費、全球化的牛市時代已經結束,而政府干預、社會和政治兩極化、通脹和地緣政治等導致的熊市時代已經開始。

不過,科技股和私募股權的長期牛市才剛剛開始,他補充道。

美銀表示,在納斯達克(13751.399256.77, 0.41%, )100指數成分股中,陷入熊市區間的個股比例為76%,這一比例在標普500、MSCI全球ETF中分別為51%、35%。

分析師指出,迪士尼(148.46-1.07, -0.72%, )(DIS.US)、Visa(216.12-3.15, -1.44%, )(V.US)、賽富時(210.532.44, 1.17%, )(CRM.US)、奈飛(394.523.72, 0.95%, )(NFLX.US)、Meta Platforms(FB.US)、Biotech(BIOT.US)、Twitter(35.550.26, 0.74%, )(TWTR.US)、PayPal(PYPL.US)等處於或低於新冠疫情前的水準。

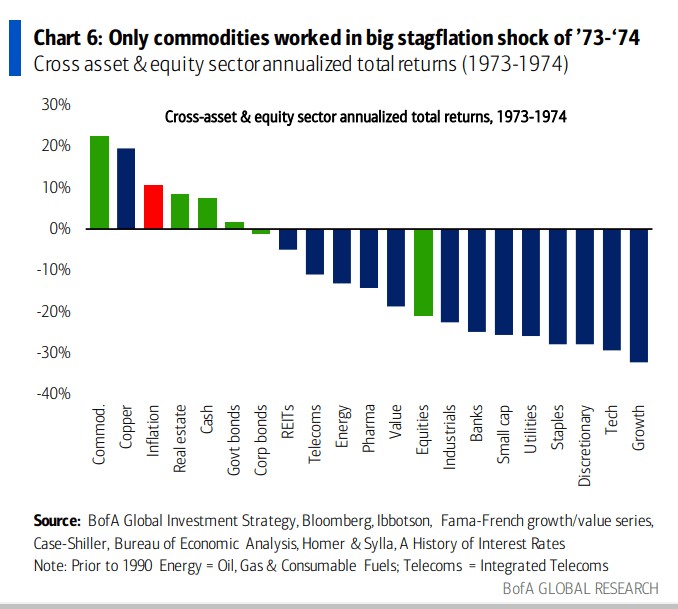

Hartnett表示,投資組合應該為滯脹和美元貶值做好準備,20世紀70年代看漲的資產包括實物資產、大宗商品、通脹保值債券(TIPS)、小盤價值股、新興市場股票等。

但他表示,在1973-1974年的大滯脹衝擊期間,只有大宗商品發揮了作用,就像今天一樣;值得注意的是,21世紀20年代可能標誌著快速且動蕩的經濟和投資週期。

責任編輯:郭明煜