原標題:地緣局勢再發酵,金、油無上限、美股大勢已去?

美股反彈失敗,週四失守1月下旬4212低點並創下今年以來新低,股指或繼續承壓。

隨著隔夜地緣局勢發酵,全球金融市場巨震。 美股、A股、港股、油價等無一倖免,紛紛大跌。

接下來,全球主要市場將何去何從? 在接受第一財經採訪的交易員看來,短期金價、油價動能不減,而美股反彈失敗,週四失守1月下旬4212低點並創下今年以來新低,股指或繼續承壓,亞太市場可能會繼續受到溢出效應的影響。

金油價格動能不減

據新華社,俄羅斯總統普京24日清晨發表電視講話說,決定在頓巴斯地區發起特別軍事行動。

主要市場應聲下跌。 道指跌1.38%報33131.76點,納指跌2.57%報13037.49點,標普500跌1.84%報4225.50點;國際油價隔夜大漲近5%,布倫特原油價格大漲超5%、一度逼近100美元,金價亦飆升近2%、突破1940美元;截至23日收盤,上證綜指跌1.7%報3429.96,香港恒生指數跌超3%。

日前受普京承認的烏東'兩國'提出請求,希望普京説明"抵禦烏克蘭侵略"后,俄羅斯在24小時內便決定出兵烏克蘭,反映歐美連日來的制裁已無法阻止局勢惡化。 實際上,歐美方面不斷實施新的制裁,不但無法阻止戰爭爆發,在金融市場角度來看,這些制裁只有導致能源價格進一步上漲,而局勢惡化對股市造成的負面影響已經無可避免。 "FXTM富拓首席中文分析師楊傲正對記者表示。

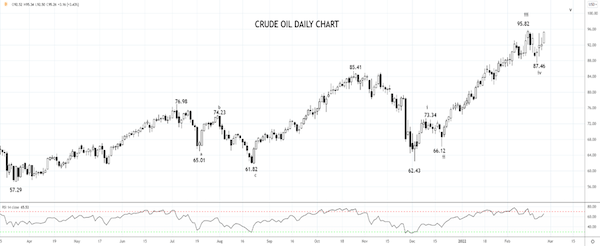

油價一度逼近100美元大關。 第一財經此前就報導,受到低庫存、春季需求攀升等因素影響,油價大概率在一二季度突破100美元大關。

"市場緊張情緒、新制裁及俄羅斯於頓巴斯地區軍事活動升級,各種因素結合,足以帶動原油攻破95.82美元高點,然後上穿100美元,並於未來幾周上看102.00美元。" 嘉盛集團資深分析師西卡摩爾(Tony Sycamore)對記者表示。

數據顯示,俄羅斯是除了沙烏地阿拉伯和美國之外的世界三大石油生產國之一,供應產量約佔世界需求的11%,歐洲是俄羅斯最大的出口目的地。 若緊張局勢加劇,經過烏克蘭的輸油管道或被迫中斷。 過去幾年,各界普遍對舊能源投資不足,導致如今大宗商品的低庫存,這也加劇了諸如油價等在地緣政治風險下的波動。 OPEC+的1月原油產出再度不及配額、庫存水準降至數十年最低、剩餘產能不足,以及地緣政治緊張局勢都造成了原油供應緊缺。

能源價格大漲並不僅限於原油,多個主要經濟體天然氣價格亦大幅上漲,截至上周,美國汽油價格僅落後2008年時的高點4.11美元15%左右。 本周,高盛再度上調了天然氣目標價。

"考慮到最近歐洲西北部天然氣儲存條件的改善,價格上行風險有限,但是2月22日德國停止批准北溪2號管道的消息意味著,該管道的啟動很可能推遲到2022年第四季度,而不是我們之前的預期的第二季度,這導致我們認為天然氣供給情況惡化,我們將春季、夏季、冬季天然氣合約價格的預測從53、36、44歐元/兆瓦時(17.60美元、11.90美元、 14.60美元/mmBtu)提升至57/69/75歐元/兆瓦時(19美元、23美元、25美元/ mmBtu)。 高盛稱。

資深全球宏觀交易員袁玉瑋對記者表示:「俄羅斯在烏克蘭沒有關鍵利益,入侵烏克蘭不排除是美國政客的渲染,目的是切斷北溪2號通道(天然氣),威脅和控制歐洲能源市場,削弱俄羅斯和歐洲經濟,一石二鳥。 "他提及,Refinitiv和美國能源情報署(EIA)的數據顯示,上個月美國創紀錄的液化天然氣出貨量中,約有一半運往歐洲,高於2021年初的37%。

短期內,緊張局勢似乎難以緩解,加之市場對沖通脹的意願強烈,金價上漲動能不減。 西卡摩爾表示,金價已升穿1916美元阻力位,或促使黃金繼續上行,攻向下個目標1950-1965美元。 若拿下,金價有望進一步反彈,再度測試2020年8月2075美元高點。

股市破位後繼續承壓

美股空頭捲土重來。 在俄羅斯宣佈出兵烏克蘭后,美股三大指數都延續跌勢。

"經歷了1月暴跌後的美股短暫反彈,但目前標普500指數自4590水準遇阻回落後,正在延續下行趨勢,並已跌破前低點4220水準,並正在跌向4100水準,下方支援在3960-4000區間,也是周線圖上的100均線水準,只再跌破該水準將進一步下行。" 楊傲正告訴記者。

無獨有偶,西卡摩爾也對記者表示,「標普500指數上周跌穿200天均線切入位4450后,我們重拾短線看跌。 在今天亞盤失守1月下旬4212低點並創下今年以來新低後,股指或繼續拋售,進一步推低5%,探向等浪水準4000,從而完成4808高點以來的三浪調整。 ”

聚集了眾多高估值個股的納指100是三大指數中跌勢最大,目前納指100已跌破周線圖100均線,下方或將進一步跌向12200-12440區間,也是今年5月的支援位和去年8月納指的阻力高點。

資深美股交易員司徒捷對記者稱,「我們堅決做空,只是此前市場大跌后存在技術反彈的必要,但指數位於200天均線以下,沒有做多這回事兒,交易員更多是在反彈到合適的點位再做空。 " 不過,從歷史經驗來看,與戰爭相關的拋售出現後,"買跌"策略屢試不爽。 但宏觀背景也至關重要,反彈后並不排除指數會繼續下降,目前的關鍵在於,在地緣政治局勢惡化的背景下,通脹只會惡化,這可能加劇後續市場對美聯儲貨幣緊縮的擔憂。

楊傲正提及,通脹只會進一步向上。 "實際上,3月對股票市場是極為重要的時間點,由於市場已幾乎肯定美聯儲將在3月開始新一輪的加息週期,市場只是在揣測究竟會是加息25bp還是50bp,但如無意外,3月加息板上釘釘,而加息是希望控制通脹。 目前歐美通脹率已超過40年新高,在疫情未緩的背景下,進出口貨運和供應鏈中斷的問題基本在2022年上半年也未能解決。 而俄烏戰爭爆發,俄羅斯供應歐洲約35%天然氣,雙方互相制裁下,俄羅斯必然以天然氣供應作反制工具,天然氣價格勢將再次大漲。 ”

同時,烏克蘭也是歐洲的糧倉,小麥、玉米都是烏克蘭盛產的穀物,而近期大宗商品包括食品期貨價格都大幅上漲便表達了烏克蘭的重要性。 可見,俄烏戰爭爆發,加上歐美制裁下,通脹只會進一步上升,能源價格和食品價格高企情況很可能變得更嚴峻,這或導致美聯儲有需要進一步加快加息步伐,美聯儲3月加息50bp的呼聲便會更高,對股市下行壓力便會加大。

也有交易員提及,自1994年以來,美聯儲從未在特定會議前加息,自上世紀80年代以來,美聯儲也從未啟動過加息幅度為1次50bp的加息週期,看似美聯儲更希望看到的是一個加息持續時間更長、但每次幅度更小的緊縮進程。 但是,即使3月並非加息50bp,未來加息步伐加速或難以避免,股市下調的壓力可能加劇。 目前,摩根士丹利預計,縮表可能在7月正式開始,8月後每個月的縮表規模將達800億美元。

責任編輯:王珊珊