2018 下半年將新興市場債納入核心配置的三個理由

國際金融局勢動盪不安!美國聯準會升息腳步是否加快、中美貿易戰鹿死誰手,及地緣政治緊張氣氛,各種不確定因素,都使市場變得脆弱而敏感,急漲急跌也成了 2018 年投資主旋律。對期望穩健理財的投資人來說,現階段最大挑戰,就在波動環境下如何使財富增值,穩健成長。

要建立「睡得著」的資產配置,先要釐清市場上最大變數;就上半年來看,中美貿易戰堪稱「波動製造者」,川普以「挾關稅之名,行談判之實」為目標,表面上吵得轟轟烈烈,但實際上,中美都不希望將事態擴大,進入下半年貿易戰全面開打可能性極低。

也就是,只要中、美兩國保持理性對話,全球貿易量仍可持續穩定成長,新興市場經濟便能保持一定活力,激勵資金持續湧入。而能提供固定收益的新興市場債券基金,在匯率優勢、基本面轉佳及籌碼面偏多發展下,即成了相對可靠的核心資產首選。

理由一 弱勢美元趨勢 激勵新興債市表現

先看新興市場貨幣表現。據歷史經驗顯示,當美國實施高關稅壁壘時,美元易出現貶值走勢,主要原因,在保護主義伴隨而來的,多是弱勢美元政策;另一方面,美國自川普主政以來,強調減稅政策,導致美國債務比重節節攀升,也讓美元承受極大壓力。

事實上,過去當美國財政赤字擴大時,美元走勢多半疲軟,而赤字縮小時,美元便走升;2017 年底,美國通過稅改案,背後代價是未來十年財政赤字可擴增至 1.5 兆美元;因此一般預期川普下台前,美元將會以偏弱型態發展。反觀新興國家,經過多年養精蓄銳,外匯存底持續增長,外債比重普遍不高,就算貿易戰延燒至下半年,對新興市場衝擊預料也將有限。

再看過去走勢,當美元相對疲弱時,新興市場債表現多較為強勁,兩者呈現高度負相關。隨著歐洲經濟持續擴張,歐洲央行也沒有太多理由維持相對寬鬆的貨幣政策,預料接下來縮減購債計畫將持續進行。一旦歐元因此走強,美元指數也將進一步確立偏弱格局,對新興債市來說,更加如虎添翼。

<圖一> 美元與新興市場債券指數呈現高度負相關

資料來源 : Bloomberg,2018/2/27

資料來源 : Bloomberg,2018/2/27

理由二 新興市場企業獲利攀升 帶動違約率下滑

再看企業獲利基本面。儘管 2014、2015 年新興市場表現顛簸,投資乏人問津,但隨著 2016、2017 年美國景氣翻揚,新興市場企業也跟著獲利成長,帶動投資人信心增強,企業違約率顯著下滑;以拉丁美洲為例,2013 年企業違約率還高達一成,短短四年時間、到 2017 年就大幅下降至 1.5%,同期亞洲企業違約率甚至為零。

新興國家外匯存底攀升,經濟成長,均凌駕在成熟國家之上,配合新興國家外債、違約率及波動率處於相對低檔,投資甜蜜點已浮現;接下來,在企業獲利年增率維持雙位數成長下,違約率仍可在 2018 年下半年保持低水位,持續吸引國際資金進駐新興債市。

<圖二> 新興市場企業獲利走升 - 違約率明顯下滑

資料來源 : JP Morgan,2017/6/30

資料來源 : JP Morgan,2017/6/30

理由三 全球經濟擴張 資金持續流入新興市場

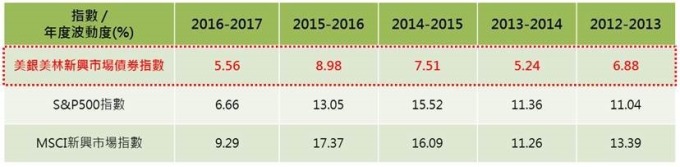

值得一提的是,相較新興股市,過去五年新興債市波動度,遠低於 MSCI 新興市場指數,及 S&P500 指數 (圖三);即要是看好新興市場經濟發展,與其參與波動較大、易受資金移動漲跌的新興股市,不如瞄準新興債市,既可享受經濟增長利潤,又能展現一定防波抗震效果。

至於標的選擇部分,由於法巴百利達全球新興市場精選債券基金 (本基金主要係投資於非投資等級之高風險債券,基金之配息來源可能為本金),可彈性佈局美元債與當地貨幣債,面對詭譎多變的市場環境,投資團隊可保持操作靈活度;例如今年第一季,投資團隊預期市場波動將增加,投資標的從 2018 年 1 月約 746 檔,快速增加至 2 月份 1483 檔,將當地貨幣比重也從 1 月 84%,2 月迅速降至 54% (資料來源: BNPP AM,2018 年 2 月),充分展現先求穩,再求收益的穩健投資之道。

<圖三> 新興市場債券指數波動度較低,但仍有市場看頭

資料來源 : Bloomberg,2018/2/26

資料來源 : Bloomberg,2018/2/26