原標題:巴菲特也開始押注通脹了

來源:金十數據

最近有條新聞說,股神巴菲特突然買入了日本的幾家商社。

新聞的內容是下面這樣的。

“股神”巴菲特在他90歲生日當天宣布,伯克希爾哈撒韋(343000, 12400.00, 3.75%)已經收購了五家日本主要貿易企業每家超過5%的股份。

這五家公司分別為伊藤忠、丸紅、三菱商事,三井物產和住友商事。

有小伙伴說,按照老巴以前的投資套路,基本都會投資有穩定現金流的公司,比如保險或者喜詩糖果這類。

即使後面投蘋果(115.97, -0.35, -0.30%)這種高科技公司,也是在蘋果變成龐然大物,擁有穩定現金流的時候。

現在突然買了日本的商社,其實是件很奇怪的事兒。因為商社這個名字,聽起來就像個皮包公司或者貿易公司。

這位小伙伴之所以這麼想,是因為不了解日本的商社是乾嘛的。

我們認為這里巴菲特之所以買進日本商社,是因為和我們之前考慮的一樣,也開始看多通脹了。

01商社是乾啥的

商社是日本特有的業態,起源可以追溯到江戶時代的紡織品批發商。

這和日本工業化早期,是通過出口紡織品和生絲賺取外匯完成原始積累。

之後再通過這些原始積累,完成工業化早期投資的關係很大。

其實這個路徑,和我們國家當初剛剛融入世界貿易時候,是非常類似的。

那時候我們也是先大量出口紡織品,拿著紡織品賺到的外匯,進口各種先進技術和設備。後面逐步自主消化以後,實現產業升級的。

說起來好像每個國家剛剛開始工業化的時候,路徑都差不多,基本都是從紡織品出口開始的。

英國是這樣,美國是這樣,日本也是這樣,就連我們剛改革開放也是這樣。

從江戶到明治時代,這些日本貿易公司做的事情就是不斷積累資本,投資工業。

它們拿著出口紡織品賺來的外匯,從歐洲列強進口技術和物資,自主消化以後搞產業升級。

有了出口紡織品攢下的基礎,再加上日本從英格蘭央行借了高利貸投資海軍。

在這個過程中,商社先是通過貿易積累資金獲得原始積累。

之後在明治時代殖產興業的政策推動下,開始建立和扶植自己的製造業公司。

(139.94, 0.30, 0.21%)

豐田起家的時候是一家紡織機械公司,隨後五大商社之一的三井物產,把豐田這些人帶到美國,並且在底特律汽車城參觀學習。

三井物產不斷推動豐田公司向汽車業轉變,還輸送了不少高級人才進入整個豐田體系,最終使之成為世界第一的汽車公司。

雖然三井物產這種公司並不直接擁有生產設備,也不直接從事製造業。但是作為母體,三井體系培養出一大堆五百強企業。

(85.91, -0.70, -0.81%)(5.97, -0.06, -1.00%)5.97 , -0.06 , -1.00% )

可以說現在我們耳熟能詳的大多數日本大型製造企業,都和幾大商社有著千絲萬縷的聯繫。

有意思的是,在十多年前很多企業熱衷於進入世界五百強企業的時候,三井物產卻在想方設法退出這個榜單。

1993年,三井物產曾經排名世界500強第一。之後十年的排名,也沒出過世界五百強前10。

2003年以後,三井物產拆分了能源和礦產等重要部門,降低了自己的曝光和關注度。

這個操作也使得三井物產在世界五百強的排名迅速下降,從而把自己真正的實力隱藏起來。

現在和五大商社捆綁的,是三菱,三井,住友,丸紅和伊藤忠五大財團。

這些日本財團,其實也是以商社為母體發展起來的。從某種意義上說,日本的商社很像一個個實體產業和金融的結合體。

在商社這個母體的基礎上,衍生出一家家實力強大的製造業公司。再通過製造業利潤反哺的金融,做大旗下的金融公司。

之後再從金融公司獲取廉價資本,繼續加速擴張,變身成為商社財團綜合體。

商社在財團的企業結構裡,通常處於承上啟下的核心位置。

拿三菱財團來說,下游關聯的企業有400多家,這四百多家企業的金字塔頂端就是所謂的“禦三家”。

禦三家負責融資的是三菱UFJ銀行,負責製造的是三菱重工。負責貿易和投資的,是處於承上啟下位置的三菱商社。

這些財團和商社的綜合體,控制了日本99%的大型生產企業和貿易公司,掌握著日本經濟命脈。

02商社更像資源公司

對日本這種彈丸小國來說,資源全靠進口。

想要保持經濟的持續增長,首先要確保國內資源和糧食的供應穩定,這也符合幾大商社的利益。

因為如果資源和糧食出了問題,老百姓連日子都過不下去。到時候別說發展經濟了,怕是連國內穩定都會成問題。

所以日本五大商社最重要的職能之一,就是保障國家和企業的原料供應穩定。

雖然五大商社各種生意都做,各家擅長的領域也不太一樣。但主要業務還是集中在能源、大宗商品、農產品,以及製造業所需的各種原材料上。

我們知道日本資源匱乏,糧食六成以上需要進口,但是糧食安全依然是有保證的。

因為絕大多數進口來源,都是商社在海外投資和購買的土地。

比如三菱商社一家就通過投資擁有了巴西市場上50%的大豆,來源可以說非常穩定。

能源就更不用說了,幾大商社都把觸角延伸到海外的各類上游的資源類企業。

三菱商事在馬來西亞擁有的油氣公司股份,保證了三菱每年能獲得2300萬噸液化氣。

三井、丸紅和伊藤忠商事三家公司在卡塔爾天然氣公司擁有的股份,保證了它們每年能得到1600萬噸的天然氣供應。

三菱和三井還在澳大利亞和阿曼投資了天然氣,保證了它們每年可以從澳洲獲得1200萬噸液化氣,從阿曼獲得1400萬噸液化氣。

墨西哥灣的30礦區,伊藤忠擁有49%的股份,這保證了它每天能得到1.6萬桶石油。

(62.71, 1.15, 1.87%)(43.85, 0.67, 1.55%)43.85 , 0.67 , 1.55% ) (11.73, -0.07, -0.59%)11.73 , -0.07 , -0.59% )

住友商社旗下的住友金屬,是日本最大的非鐵金屬廠商。它在非洲和東南亞有著大量的礦山投資,是公認的銅礦之王。

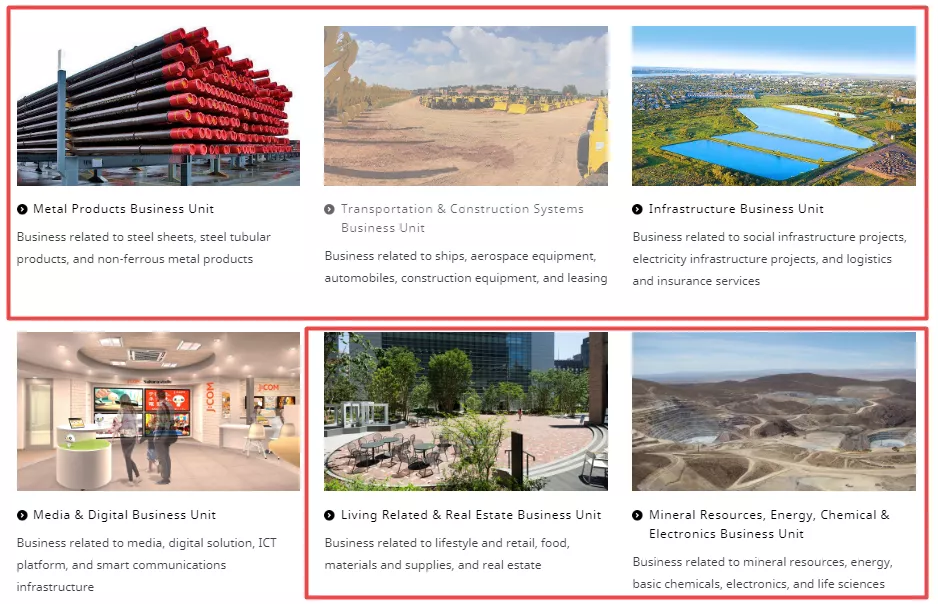

其實如果你仔細觀察住友商事的整個業務結構,你會發現它的業務八成都集中在各種週期類行業。

前六大業務板塊除去數字媒體,剩下五個板塊都是典型的周期和資源領域的生意。

前六大業務板塊除去數字媒體,剩下五個板塊都是典型的周期和資源領域的生意。

比如第一大板塊是金屬產品,第二大板塊是運輸和工程機械,第三大板塊基礎設施建設,第五大板塊房地產相關,第六大板塊原材料和能源化工。

大家平時說的什麼大宗商品、原材料、房地產以及各種海運物流這種週期性行業,基本全部包含在裡面。

這樣的業務範圍使得這類商社股票從某種意義上說,很像我們最近經常提到的周期資源股。

觀察財務報表也可以看出,巴菲特買進的日本五家大商社的主業,基本集中在糧食,能源,金屬,和紡織這些大宗產品。

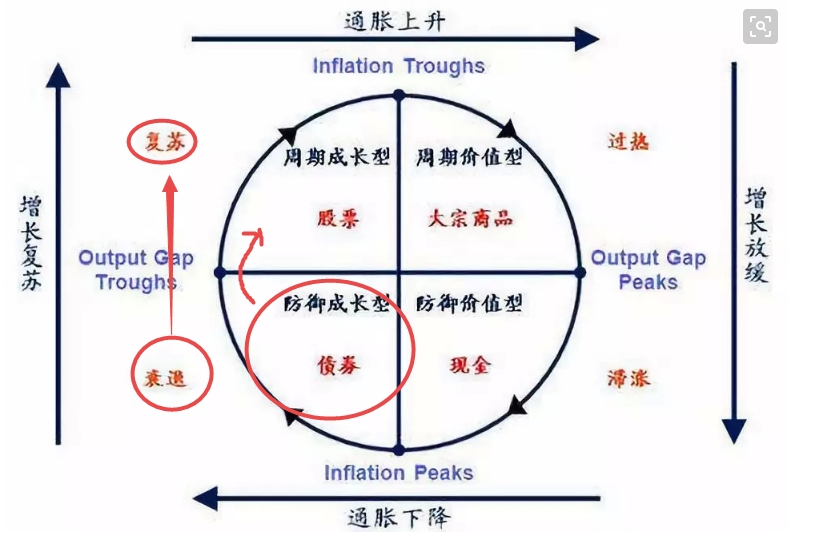

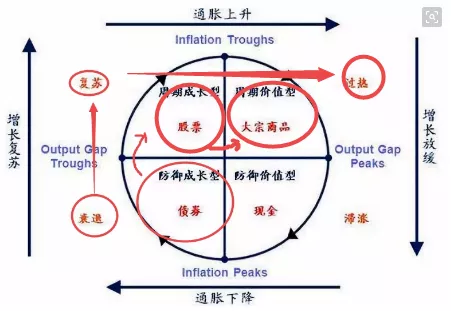

看看美林時鐘就知道啥時候週期資源表現最好,當然是經濟復甦和通脹到來的時候啊。

這裡我們也可以猜測,穿越了多次牛熊的老巴,對後面的經濟走向並不是太悲觀。

如果不是看好經濟復甦和押注通脹,巴菲特沒道理跑去大量買入這五家綜合商社的股票。

這裡老巴是把日本五大商社作為一個高股息率低市盈率的資源類組合,開始做配置了。

03逆全球化的影響

當然了,目前看好通脹會捲土重來的並不只是巴菲特一個人。

前段時間摩根史丹利也出了份相關的報告,叫做通脹歸來。

之前市場的主流觀點認為,以前量化寬鬆這麼多年,也沒見通脹起來。

所以這次即使因為新冠疫情,全球4大央行聯合大放水,通脹也沒有理由起來。

主流觀點這麼考慮,也不能說沒有道理。

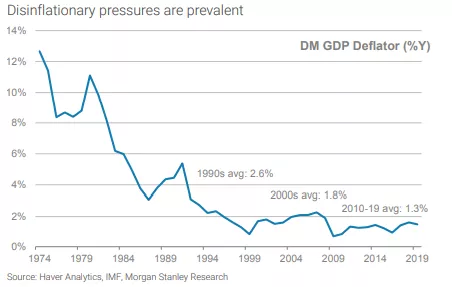

畢竟從90年代開始,發達國家通脹率就一直處在下滑狀態。

後面隨著全球化推進,通脹更是節節下滑。

後面隨著全球化推進,通脹更是節節下滑。

幾乎每隔10年就會再下一個台階,很多年趴在低位一直沒起來。

發生這種情況的原因也簡單:

過去三十年在美國主導的全球化框架下,很多生產企業都把製造業產能轉移到成本更低的地方。

資本通過全球高低成本地區切換轉移套利,賺的盆滿缽滿。

與之伴隨的是,歐美製造業流失和大量的工人失業,畢竟工人沒法跟著資本到處轉移啊。

很多本就處在收入中低端的工人,在產業轉移後失去工作,變成最為悲慘的群體。

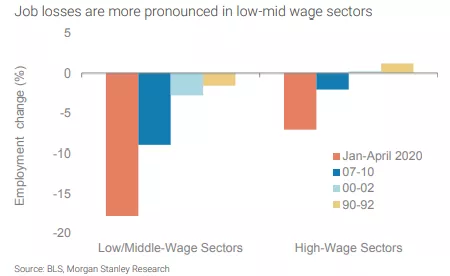

從下圖可以看出,歐美喪失的工作崗位,主要集中在中低收入行業。

可以說現在很多中低技能的製造業工作,已經永久的告別了歐美這些發達國家。

可以說現在很多中低技能的製造業工作,已經永久的告別了歐美這些發達國家。

其實發生這種現象的並不只是歐美,類似的故事在所有發達國家都在發生,比如我們的鄰居日本。

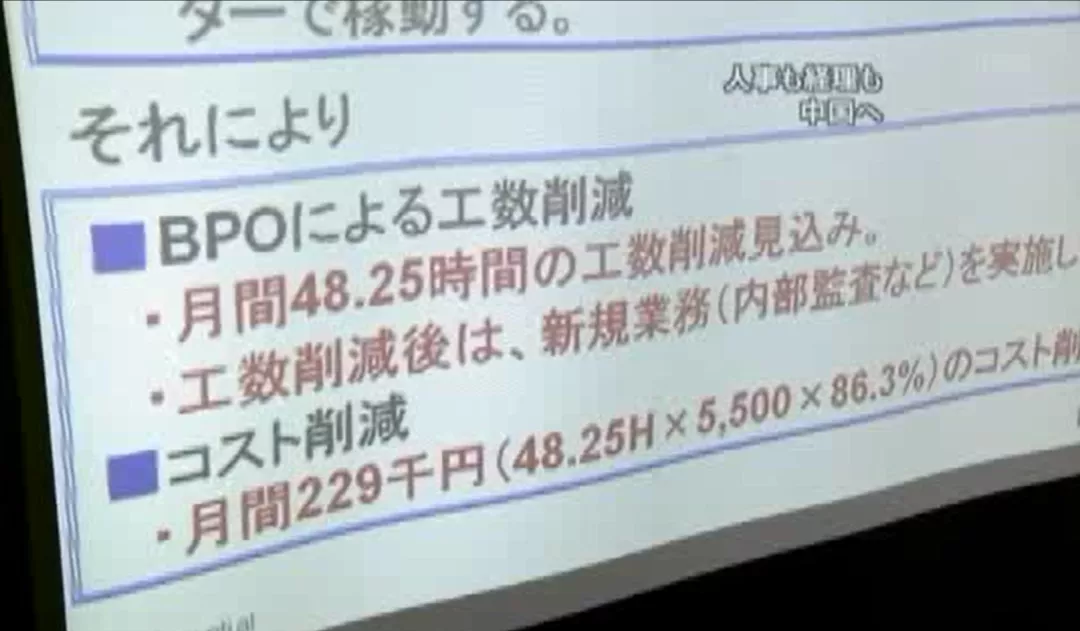

NHK有個2007年的紀錄片叫《人事、會計聚集地—中國》,專門講過這個現象。

當時日企不僅要把製造業生產線轉移到中國,就連人事和會計工作也變成模塊化,全部轉移到大連。

因為日本人測算以後發現,之前在日本每天需要5500日元成本的總務工作。

轉到大連只需要750日元,成本減少86%,這是多麼驚人的一個數字啊。

所以公司決定在日本本土只保留給公司做決策,定戰略方向的高級管理層,其他部門自尋出路。

資本的積累從不停止,產業轉移只是讓資本從剝削本國的無產階級,變成剝削別國更便宜的無產階級。

本國無產階級由於勞動力成本相對比較貴,連被剝削都變得沒有性價比了。

片子裡資本家的笑容,和勞動者的落寞,刻畫的很真實。

產業轉移之後,不光是製造業工人的崗位沒有了。就連人事行政財務,這些小白領崗位也沒有了。

我們現在看到的美國鐵鏽帶問題,其實也是在全球化背景下,產業發生轉移以後的必然結果。

未來隨著科技水平繼續發展,更多的中低收入崗位會繼續消失。這部分失業人口,可能永遠無法回到就業崗位了。

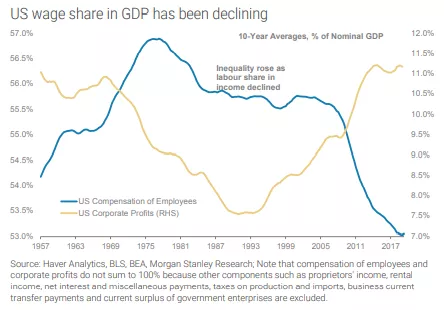

即使沒有丟掉工作的勞動者,過去幾十年在資本的主導下,實際收入也是在不斷下降的。

從下圖可以看出,七十年代後期開始,美國企業的工資支出在不斷降低,這意味著勞動者報酬佔比越來越少了。

從麥肯錫的統計也能看出這個趨勢:

從麥肯錫的統計也能看出這個趨勢:

2005年至2014年,發達國家65%以上家庭實際收入水平已停滯不前或下降,波及約5.4億人。

哥倫比亞大學經濟學教授、諾貝爾獎得主斯蒂格利茨批評說

許多美國人在經濟上比四分之一世紀前更窘迫。

全職男性僱員收入中位數低於42年前水平。

位於收入分配底部群體的實際工資,依然停留在約60年前水平。

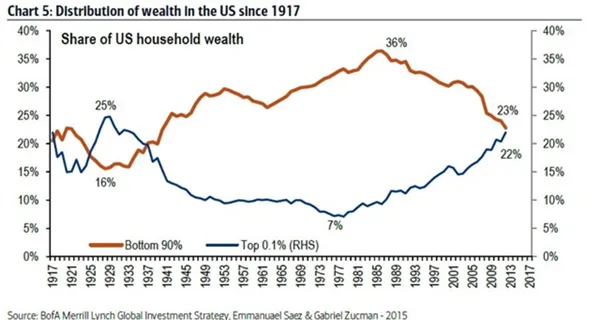

前兩天收到一張交銀國際洪灝做的圖,反映的是勞動者收入在經濟的佔比。

從圖表上看非常明顯,勞動者收入在經濟中佔比已經回到大蕭條時期,這已經是九十年之前了。

這也是為啥我們之前寫過篇文章說,《醒醒,70年代傳頌的美國中產夢已然破碎》

雖然科技和信息化技術的發展,使得企業生產力大幅提升,物價不斷下降。

但是底層勞動人民卻因為知識和技術水平匱乏,成為全球化和信息化發展的犧牲品,收入越來越低。

勞動人民越來越窮,也導致了社會有效消費需求不足,導致生產相對過剩。

因為投入到生產上的利潤越來越低,這時候資本也開始了無效化兼併和自我吞噬。

標誌性的動作就是大家都開始不投資實體企業,開始投資資本和虛擬經濟,紛紛進入到錢生錢的遊戲裡面去。

其實對於資本來說,這並不是什麼好現象。

從過往歷史看,資本開始自我吞噬往往意味著民粹和政治即將抬頭,後面對資本進行斬首的時刻就要來了。

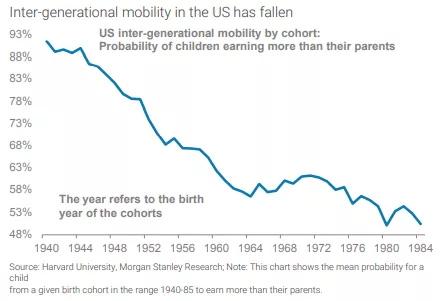

和底層勞動者一樣倒霉的還有他們的孩子。隨著社會階層的固化,底層家庭孩子比父母賺得多的概率,越來越低。

過去幾十年裡,西方勞動者正在變得越來越窮。而且是代代貧窮,社會貧富差距越發劇烈。

貧富分化這麼劇烈的原因,我們之前在《通脹以後就是債務崩塌》和《兩次大危機之前到底發生了啥》裡面也講過。

80年代開始,裡根重推自由主義和給大資本家減稅,直接把中產階級按在地上摩擦。

可以看出就是從裡根時代開始,美國不同社會階層的收入開始出現轉折點。

後面全球化帶來的產業跨地區轉移,進一步加速了這個過程。

後面全球化帶來的產業跨地區轉移,進一步加速了這個過程。

現在西方主要國家民粹盛行,逆全球化的呼聲不斷,就是在這種劇烈貧富分化的背景下產生的。

2018年開始,美國和中歐的貿易摩擦全面升級,這是逆全球化發生的主要標誌。

除了關稅不斷增加,各種各樣隱性的貿易壁壘也越來越多。

設立這種壁壘的主要目的,是要求企業資金回流。加大本土投資,增加本地就業。

過去在全球化的背景下之所以通脹很低,是因為老美負責印鈔,中國這個世界工廠負責供應商品。

老美逆全球化這個操作,等於是人為的主動設置壁壘,限製商品供給。

可貨幣的供應量增大了啊,疫情之後全球各大央行都開動核動力印鈔機,超發貨幣刺激經濟。

最終這些供給限制在貨幣超發的背景下,都會變成價格的上漲,也就是我們說的通脹。

04 財政刺激來了

除去逆全球化對全球商品流通和供給的限制,還有財政刺激對需求的提升。

過去很長時間裡,西方國家刺激經濟的方式主要是貨幣政策,也就是我們常說的印鈔。

尤其是08年金融危機之後,一輪接一輪的貨幣寬鬆。不過帶來的通脹刺激作用卻並不顯著,因為需求沒啥增長。

原因是央行放水以後,拿到錢的頭部企業和高收入家庭,並沒有因此增加生產投資和消費。

而是把這些拿到的錢投入到炒房炒地炒各種資產上,力求減少央行印鈔對自己手裡貨幣購買力帶來的衝擊。

原因也很簡單,投資生產是需要需求驅動的。沒有需求驅動,去做生產投資那是找死。

窮人們手裡沒啥錢,需求也就起不來,富人能消耗的日常消費品總量又非常有限,所以大家的理性選擇就是去投資資產。

這一點全球都一樣,國內的富人也做了類似的操作,拿著錢去配置了更多的資產。

如果大家還有印象,應該記得就是從08年以後,手裡拿著100萬貨幣和100萬房產的人開始分道揚鑣。

貨幣在不斷縮水的同時,資產在不斷增值。也就造成了不同選擇的人按資產價格計算,差距越來越大。

新冠疫情之後,全球主要央行改變了單純的貨幣刺激方式,開始放鬆財政刺激。

說起來以前最不愛搞財政刺激的,是美國人。這是因為在美國搞財政刺激,遠比貨幣刺激麻煩多。

貨幣刺激只需要美聯儲一家就能決定,財政刺激需要兩黨達成一致,國會投票表決,總統簽署一系列流程。

而且財政刺激也並沒有那麼容易通過。

要知道美國政府的財政狀況,在過去二十年是不斷惡化的。精英階層對政府借債搞財政刺激,意見也一直很大。

所以每次經濟刺激的時候,通常沒人願意去觸碰財政刺激這個麻煩,老美的財政政策也一直沒有放鬆過。

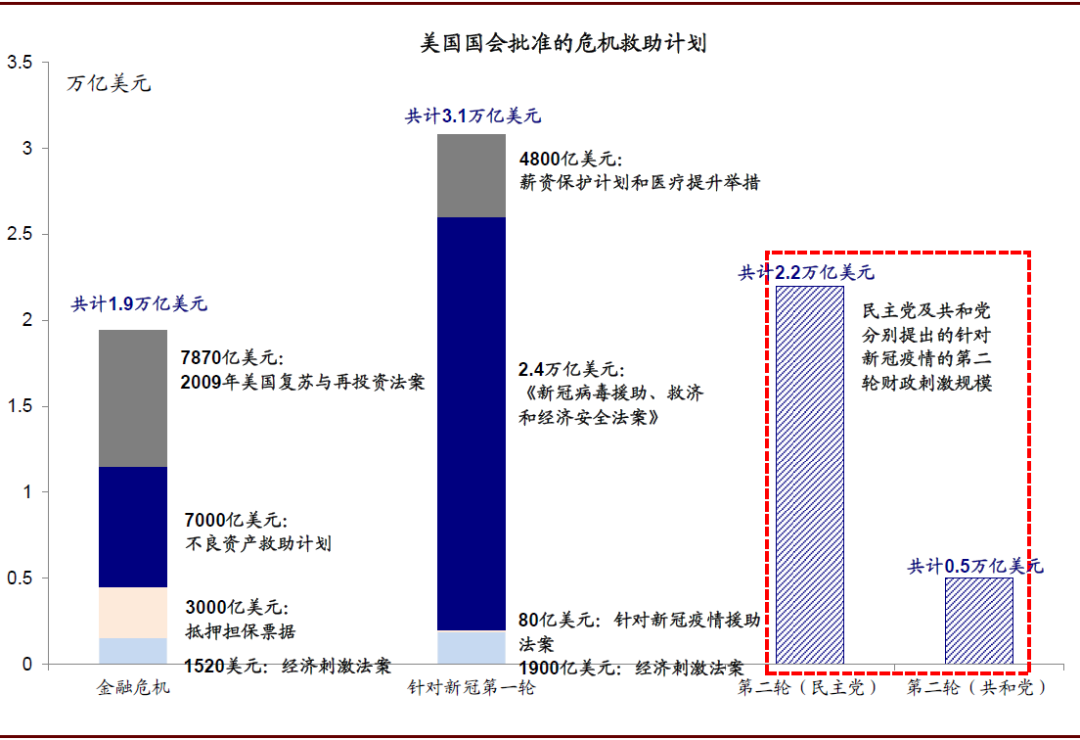

新冠疫情以後,在財政刺激上兩黨迅速達成一致,大規模的財政刺激開始啟動。

除了財政刺激,還有與之配套的貨幣刺激。

除了財政刺激,還有與之配套的貨幣刺激。

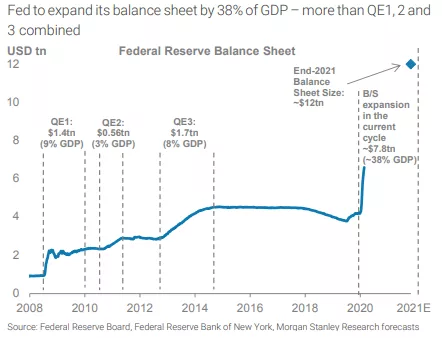

到2021年底,美聯儲這個全球央行給市場提供的流動性,比前面三輪寬鬆加起來還要多。

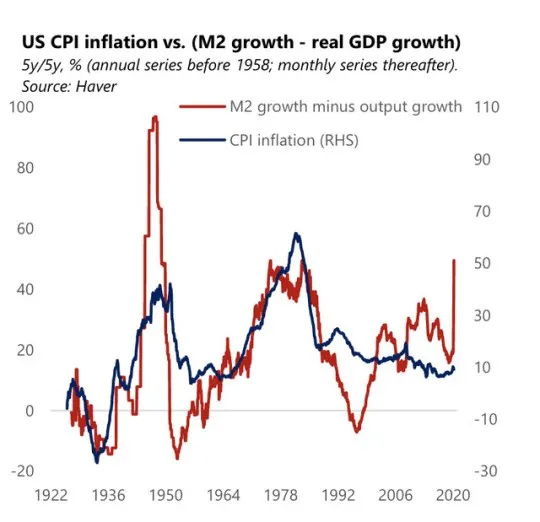

天量刺激導緻美國的M2貨幣增速創下了二戰以來的新高,這遠超美國GDP的增長速度。

儘管從短期看,通脹和M2增長的關係並不穩定,但是拉長看二者關係是關聯性非常強的。

歷史統計表明,當M2和GDP增速差過大的時候,很可能會引發通脹。

(140.11, -2.50, -1.75%)

因為M2增速代表的是印鈔的速度,GDP增速代表的是實際產出的增速。

印鈔速度長時間維持比實際產出大的時候,通脹就要隨之而來了。

而且現在不光是美國,全球財政都在行動。比如主要國家裡的歐盟,就在不斷擴大財政刺激的規模。

除了財政刺激,全球四大央行也在三月份全球金融市場因為疫情熔斷後立刻展開了資產購買計劃。

到目前為止,全球主要國家財政貨幣雙刺激的規模,已經遠超08年金融危機。

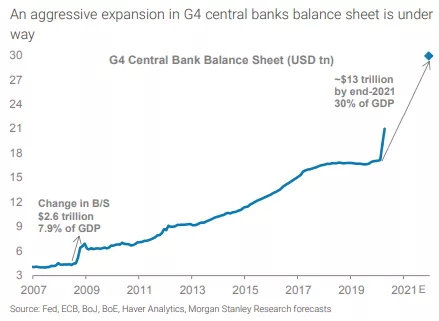

下面是四大央行的資產負債表,看看這個驚人的增速吧。

全球主要國家同時開始超大規模貨幣和財政刺激,這是二戰以來的第一次。

全球主要國家同時開始超大規模貨幣和財政刺激,這是二戰以來的第一次。

財政和貨幣雙刺激,和以前單純的貨幣刺激最大的不同在於。

疊加財政刺激之後不但貨幣會變多,而且這些貨幣會參與到消費和流通裡面去。

以前單純貨幣刺激的時候,錢雖然會流到富人手裡。但是富人會拿這些錢買房買地買資產,而不是去消費。

現在財政刺激的背景是,疫情期間大量美國人失業。這些失業人群拿到這個錢不可能去投資,大部分要拿來消費。

只有錢拿來消費,才能刺激貨幣流轉,這時候貨幣流通速度也才能起來。

我們以前在視頻《為啥每次經濟短暫停擺都會大印鈔》講過一個費雪公式,公式的構成是MV=PT。

公式的左邊M是貨幣總量,V是貨幣流通速度。公式右邊的P是商品價格,T是商品總量。

以前也有人用費雪公式解釋過,為啥全球大規模貨幣刺激以後,通脹還是沒起來?

因為印鈔以後M雖然變大了,但是因為富人拿到錢基本都拿去買資產投資。

用於個人消費的資金,在總資產裡面佔比不大。貨幣沉澱在資產裡面,導致了貨幣流通速度V不斷下降。

所以貨幣總量M雖然上漲了,但是因為貨幣流通速度V下降了,公式左邊的乘積並沒有變大多少。

這次最大的不一樣是大規模財政刺激以後,錢都發到了窮人手裡。

他們拿到財政補貼只會大部分用於消費,而不可能用於投資。

這就導致了M變大的同時,貨幣流通速度V也要起來了,因為消費起來了嘛。

在這種背景下,公式左邊的MV乘積就會變大,為維持公式兩邊相等,右邊的PT也會同步變大。

這裡面商品產能T沒辦法迅速擴大,能快速上漲的只有商品價格P,這通脹不就來了嘛。

尾聲

綜上可知,不管是民粹主義盛行背景下的逆全球化,還是大規模財政刺激,都會在未來經濟復甦背景下推動通脹回升。

其實通脹這個事兒,我們三月份的時候,早就在這篇《走勢終將完美》裡面展開說過。

當時說的是:

疫情之後全球主要國家都因為過度恐慌,導致財政和貨幣同時開始大規模刺激。

肺炎對全球經濟活動的短期衝擊,是在供給和需求兩方面同時作用的。然而財政刺激這東西,只是針對需求方面的。

這種刺激政策的協同性和病毒衝擊的短期性,必定會帶來一波需求的大幅波動。

一旦疫情停止經濟活動開始恢復,刺激政策帶來的額外需求來了,補庫存和通脹也就跟著來了。

只不過當時沒考慮逆全球化對通脹的影響,只考慮了財政刺激對需求的提振,所以就沒講本文第三節寫的逆全球化的事兒。

這裡我們也順便提一下上面說到的,明年大規模補庫存的事兒。

我們知道一個完整的庫存週期,可以分為主動加庫存,被動加庫存,主動去庫存,被動去庫存四個階段。

目前的美國,正處於需求改善和庫存去化的被動去庫存階段。

也就是美國處在庫存週期的最後一個階段,明年就會進入主動加庫存階段。

中金公司最近的2021年海外市場展望,其實也講到了這一點,他們說的是:

2021年美國有望從今年的被動去庫存,進入到主動加庫存階段。

經濟進入主動加庫存階段,意味著要從復蘇期開始步入過熱了,通脹也就隨著而來了。

這一點我們在《經濟開始復蘇》裡貼過的美林時鐘上,可以清楚的看到:

所以最近大家在股市也看到,風格開始往週期價值轉化了。

這個事情我們在之前的《風格轉換可能要來了》和《再談風格轉換》裡,也專門聊過。

正如我們在《通脹以後就是債務崩塌》裡面講的一樣,這是經濟轉蕭條之前的最後一次繁榮。

可以預見的是,後面通脹一定會起。

以前我們常說:通脹不起,週期不止。未來通脹起來,就是風險臨近的時候。

因為這意味著美聯儲要開始收緊貨幣,以及危機的腳步即將到來。