原標題:美元若想繼續走強,美股的回調必不可少

近幾個月來,美元與美股的高度負相關性表明,美股回調是美元反彈的必要條件。

儘管近期美股修正使美元暫時止跌反彈,展望後市,若美元想恢復其長期牛市,可能需要美股進一步大幅走軟。

鑑於美國國債實際收益率相對於歐元區、日本和英國持續下降,美股崩盤將是美元復甦的必要條件,但也取決於很多其他因素。

近幾個月來,美元走勢與美股走勢呈高度負相關。標準普爾500指數和美元指數之間的100天滾動相關係數目前為-0.95,負相關程度為有史以來最高。

影響這兩個市場的主要因素有兩個,包括廣泛的風險偏好和通脹預期。下圖顯示,美元下跌、美股上漲以及不斷上升的通脹預期是同時發生的。而且短期內,這種相關性似乎將繼續存在。美股大跌可能伴隨著通脹預期下滑,這會給美國實際收益率帶來上行壓力,從而能推動美元走強。

儘管美國實際收益率最近略有上升,但美元的整體趨勢仍是看跌。

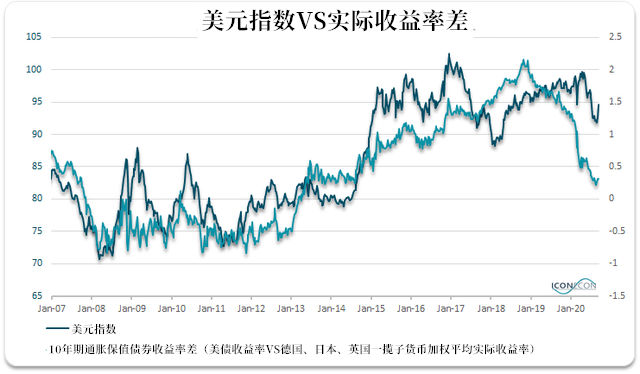

如下圖所示,美國10年期實際收益率與德國、日本和英國一攬子貨幣加權平均實際收益率的利差與美元指數之間存在相關關係。美元指數逼近兩年來低點的同時,實際收益率利差也回到了2014年的低水平。

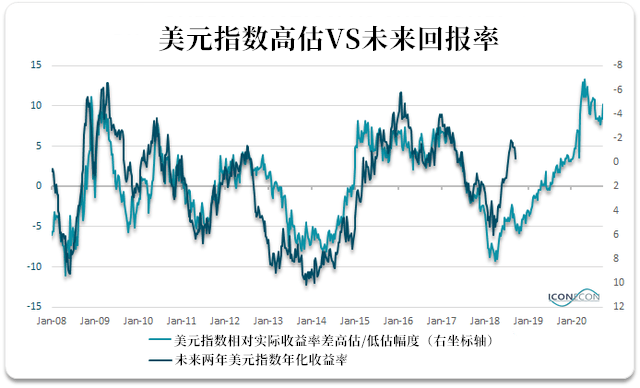

美元指數與實際收益率利差所暗示的公允價值之間的差異,為美元指數在隨後兩年的表現提供了良好的指標。目前的實際收益率利差顯示,未來兩年美元指數將面臨4%到5%的降幅。

從另一個角度看,美債實際收益率需要上升約100個基點,才能讓實際收益率利差回升到與美元當前價格一致的水平。

為了讓美元走強,可能需要美國股市大幅走軟,才能拉低通脹預期,進而推動實際收益率飆升。不過值得注意的是,美股下跌可能會給歐洲、日本和英國股市以及這些地區的通脹預期帶來下行壓力。

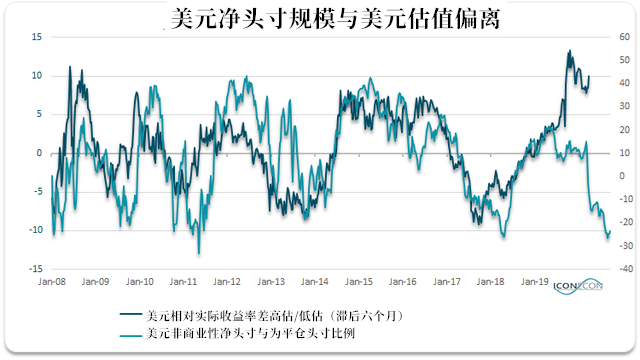

此外,美元非商業淨頭寸也是一個先行指標,它表明近期美元看跌趨勢不會出現反轉。

如上圖所示,美元非商業淨頭寸佔未平倉頭寸比例的波動,往往會傳導至美元指數與其公允價值之比在約6個月內的波動。然而,在過去6個月裡,儘管看跌的投機性頭寸有所增加,但美元相對於實際收益率利差的表現卻明顯好於其他貨幣。

因此尚不能從中得出任何具體的結論,Seeking Alpha指出,高度看跌的投機性頭寸並不一定預示著美元走勢的反轉,這可能讓許多美元多頭的預期落空了。

責任編輯:楊亞龍