原標題:全球四分之一投資級債券為負利率!長期寬鬆基調已定,投資者或買入黃金對沖通脹

一份調查顯示,主要主權債的實際收益率為極度負值,且分析師對短期內將出現正回報的預期已消失,因激進的貨幣寬鬆政策和資產購買計劃還有更長的路要走。

十多年來,各大央行一直在採取激進的貨幣政策工具,試圖壓低長期借貸成本,以保持信貸流動,推動經濟恢復更高的增長和(5.98, -0.01, -0.08%)提高通(117.38, -1.09, -0.92%)脹水平。

在疫情期間,美國10年期公債實際收益率(經通脹調整後)今年跌至零以下,加入日本、德國和英國等額債務在過去十年中大部分時間一直為負回報的行列。

受訪分析師普遍認為,未來一年美債收益率仍有所回升,但是由於總體回報率不足通脹的一半,實際負利率的情況可能有增無減。

目前全球四分之一的投資級債券是負利率,而美國市場的實際利率也跌破-1%。考慮到債券已經無法在不確定性時期提供足夠的回報率以抵補風險,和利率與通脹呈密切負相關關係的黃金可能成為投資者的選擇。

同時隨著全球央行寬鬆引發的通脹升溫,這可能導致實際利率進一步跌入負值區間,這將進一步提高黃金的吸引力。

調查顯示未來一年債券回報率將會上升,但總體回報率僅為通脹的一半

儘管調查顯示,多年來對公債收益率將上升的預測一直是錯誤的,但9月17日至24日對100多位固定收益分析師的調查顯示,他們仍預測主要公債收益率仍料在一年內上升約20-30個基點。

但他們同時表示,這些債券未來一年的實際回報率預期仍為負,儘管政府背負著巨大且不斷增加的借款負擔。

超過四分之三的策略師(75位持上述觀點的策略師中有57位)表示,主權債券收益率最有可能保持在當前水平附近或區間波動,即離今年低點不遠,遠低於疫情爆發前的收益率。

這在很大程度上反映了低通脹預期,以及主要央行將基準政策利率維持在接近零(在某些情況下低於零)的承諾,以及債券購買計劃預計將在當前計劃到期後繼續延長。

荷蘭合作銀行(Rabobank)宏觀策略主管埃爾溫·德格魯特(Elwin de Groot)表示:“我們繼續看到,各國央行維持低利率的政策壓低了債券收益率,儘管對債券發行的擔憂被持續強勁的債券需求蓋過了。”

“你總是可以辯稱,對更大政府支持的需求導致更多債券發行,因此導致利率上升,但這不是我們迄今看到的模式。”這是因為中央銀行在這裡扮演著重要的角色,不管發行什麼,都被這些中央銀行的政策從市場上帶走了(債務貨幣化)。”

美國10年期國債收益率預計將在一年內上升25個基點至0.93%,但是這約為預期平均通脹率的一半,這意味著未來一年的實際回報率為負。

美聯儲調整通脹目標可能進一步推高通脹,壓低實際利率

對於未來12個月收益率預期的共識為20多年前開始這項調查以來的最低水平,反映出美聯儲最近改變了政策,允許通脹在較長時間內保持熱度,並在未來數年保持利率不變。

近80%的策略師(45位持這種觀點的策略師中有35位)表示,美聯儲承諾在未來幾年維持近零利率,這將使主要政府債券收益率保持在“低位”。只有約20%的受訪者表示,這“不會阻止利率繼續上漲”。

這與另一項調查中外匯分析師的預期一致。他們在調查中稱,推動美元過去逾兩年處於主導地位的最大因素——利率激勵措施——已經明顯式微,這反映在美聯儲聲明後美國資產收益率下降。

新興市場債務和公司債面臨拋售風險,可能促使資金繼續流入發達經濟體債務

美元下跌今年刺激了新興市場貨幣及其主權債務。最新調查顯示,儘管新興市場國家的政府舉債達到創紀錄水平,但預計未來12個月這一趨勢將保持不變。

但37位持上述觀點的策略師中,超過50%的人表示,新興經濟體的政府債券在未來一年面臨拋售的風險最大。近40%的受訪者說,公司債務面臨風險,但說主要發達經濟體主權債券面臨風險的人不到10%。

由於歐洲央行、日本央行和英國央行激進的貨幣寬鬆政策預計將延續到遠超今年的時間,因此最新調查預測,德國、日本和英國債券的實際收益率將為負值。

低利率最終將刺激價格壓力的普遍觀點尚未成為現實,這突顯出這樣一種觀點:多年來未能實現通脹目標的多數主要央行,在未來許多年都將難以實現這一目標。

Janney Montgomery Scott首席固定收益策略師蓋伊·勒巴斯(Guy LeBas)表示:“作為經濟社會的一員,我們需要對自己理解通脹的能力保持謙虛。”

和利率嚴格負相關的黃金將受到市場的青睞

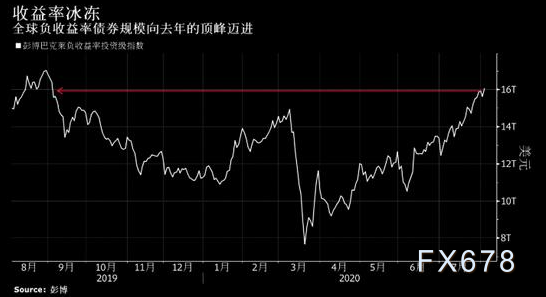

截至2020年7月末,全球負收益資產規模再度擴大至16萬億美元,全球約四分之一的投資級債券已經變成了負收益率。

在過去,債券通常是不確定性時期獲得穩固收益的資產,但是隨著收益率持續下降,債券在不確定性時期的收益已經無法抵補損失,尤其是通脹所帶來的實際收益率損失。因此投資者正在尋求更加保值的資產。

以當前水平來看,美國的實際利率已經跌破-1%,而黃金的平均回報率超過2.5%,遠高於債券的回報水平,兩者程度出非常密切的負相關關係。

隨著長期寬鬆引發的通脹導致實際利率進一步的下滑,預計黃金的回報率還將進一步走高。

責任編輯:郭明煜