原標題:熊市啟示錄:投資者或正在面臨“失去的十年”

令股市投資者記憶猶新的或許只有三次熊市:1987年的股市崩盤、90年代末的互聯網泡沫以及08年的金融危機,但很少有人會記得,1966年至1982年間還發生過一次熊市。

或許有人認為,如此年代久遠的熊市,對今天還會有參考價值嗎?事實上,歷史雖不會簡單地重複,但總會驚人的相似。因此,我們不妨從過去的熊市中總結一些經驗,這或許對今天的投資者有所啟發。

經驗一:股市修正的方式不止一種

熊市之所以讓人記憶猶新,是因為它們往往與經濟衰退、企業倒閉或高失業率相伴而生,這時股市往往會經歷急速的回調。

僅從投資者的角度來看,股市的這種急劇回調會產生絕佳的買入機會,但要注意的是,由於股市與政治體制、經濟狀況甚至與民眾生活掛鉤,所以這種急速回調可能意味著宏觀經濟變得更加糟糕。

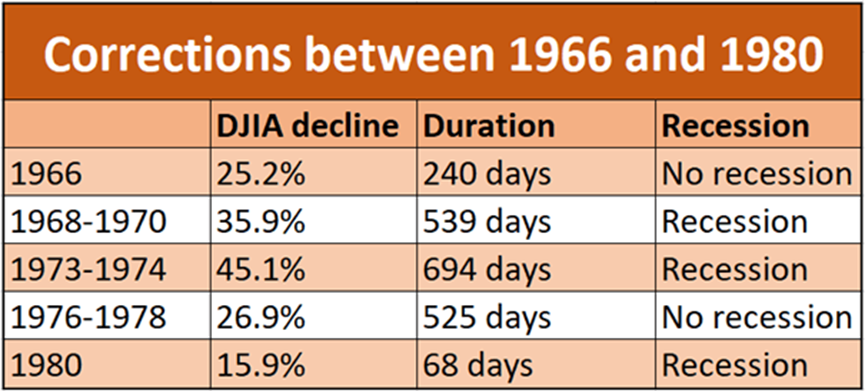

1929年的大蕭條就是一個血淋淋的例子,股市急速回調對實體經濟產生了重大影響。當然這也有例外,最典型的是1966年至1980年的熊市,如下圖所示,在這個時間段內,股票拋售有時貫穿於漫長的衰退期內,有時卻並不伴隨著宏觀經濟的衰退。此外,股票回調的期限也不盡相同,有時長達694天之久,有時也僅發生在2.5個月內。

除了快速回調外,股市修正還有許多不同的方式。比如橫向盤整,這在1966年至1982年間發生過。

(26763.1309, -525.05, -1.92%)

經驗2:投資股票,擇時很重要

總結上世紀1970年代的熊市給我們的第二個經驗是,投資那些被稱為“漂亮50”(Nifty Fifty)的公司也需要擇時。

“漂亮50”是美股投資史上一個非正式術語,它泛指在20世紀60年代末到70年代初收到市場投資者廣泛追捧的50只藍籌股票。這些股票通常有以下特徵:受歡迎的大盤股,強大的資產負債表,高且穩定的增長率以及全球範圍內的擴張。

(48.21, -1.45, -2.92%)(144.44, 0.23, 0.16%)144.44 , 0.23 , 0.16% ) (159.51, -2.83, -1.74%)159.51 , -2.83 , -1.74% )

但是我們必須明白,投資偉大的公司並不一定是一筆划算的投資,因為股票的擇時很重要——如果在錯誤的時間買入,投資者很可能需要處在長期的黎明前的黑暗之中。

(214.97, -1.44, -0.67%)(123.28, -3.93, -3.09%)123.28 , -3.93 , -3.09% )

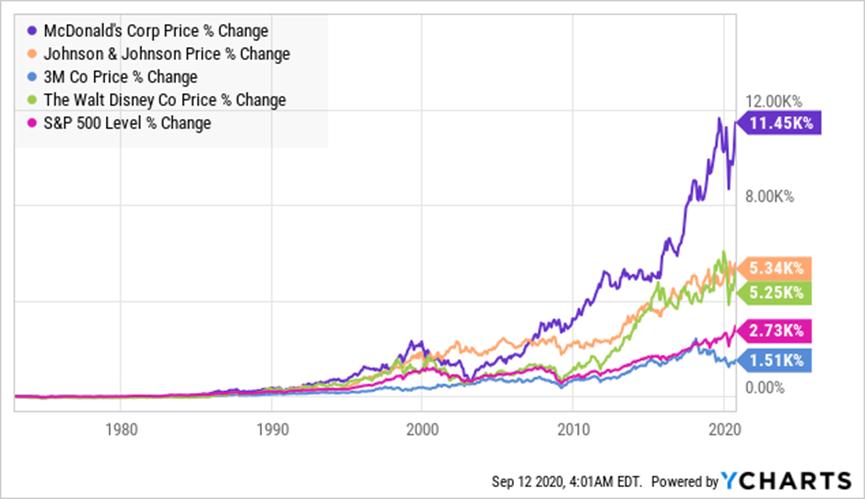

從長遠來看,似乎無論何時購買這類股票都無關緊要。但是,這些股票期間有長達10年甚至15年的盤整期。

比如麥當勞和強生公司的股價,都用了十年的時間,分別在1982年才回到1972年的峰值,類似的公司還有3M公司(花了13年)、迪斯尼(花了14年)等。

經驗3:股票估值很重要

雖然基本面可以判斷一個公司是否偉大,但一筆偉大的投資實則取決於股票的價格,因為估值很重要。

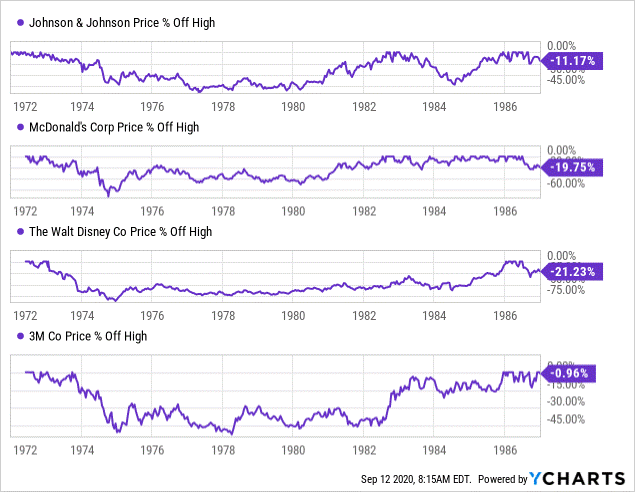

1972年底,迪士尼的市盈率為71倍,麥當勞的市盈率為71,強生公司的市盈率為57,3M的市盈率為39倍,這些公司都堪稱偉大的企業,但在1972年觸頂後,投資者在隨後的幾年始終難逃虧損。等到股價回升到次高位的時候,這些公司的股價都較峰值下跌了50%至80%。

(2999.86, -129.13, -4.13%)(107.12, -4.69, -4.19%)107.12 , -4.69 , -4.19% ) (470.61, -20.56, -4.19%)470.61 , -20.56 , -4.19% )

(484.95, -20.56, -4.07%)

(380.36, -43.87, -10.34%)

(538.54, -12.26, -2.23%)

熊市的經驗對今天有何啟發?

從長期來看,股市的極端估值是無法長久維持的,雖然在歷史上,非理性繁榮維持的時間不同,估值到達的頂峰也不同,但股市總有回歸均值的一天。這種回歸有時來得相當快,只需短短兩三年,例如在互聯網泡沫或1929年經濟大蕭條時期;有時也需要相當長的時間,就像1966年之後那樣。

在剛剛過去的8月裡,美股強勢上漲,創下4月美股反彈以來的最佳表現。美股市值在全球股市上的比重也達到了空前水平,美股市值佔MSCI全球指數的百分比達到近二十年來的最高水平67.2%。許多分析師已經發出美股估值過高的警告。

近日,分析師Daniel Schönberge直言:

“從1970年代中學到的教訓告訴我們,投資者可能正在面臨'失去的十年',這包括那些購買科技股的投資者。”

分析師Schönberger還補充道:

“考慮到當前股市的周期調整市盈率(CAPE)非常高,已經遠高於1960年代後期的水平(約24倍),當時CAPE在1966年觸頂後,在之後十多年一直下跌,直至1982年8月的最低點6.6倍,因此,我認為股市即將迎來大幅下挫,而不只是橫向盤整。”

責任編輯:郭明煜