原標題:特斯拉(371.34, 5.06, 1.38%)(TSLA.US)高估值是否合理看看它的這些業務再回答來源:智通財經

智通財經APP獲悉,週三(9月9日)美股反彈,其中特斯拉(TSLA.US)領漲科技股。截至收盤,該股漲10.92%,報366.28美元,總市值達到3413億美元。

有分析師在分析特斯拉的電動汽車和太陽能電池板(SolarCity)業務後,表示該公司收入需增加40多倍才能證明目前市值。然而市場大部分認為特斯拉的長期潛力源於其尚未創收的現有業務,即自動駕駛和電池儲存業務。那麼,這些業務能否證明特斯拉目前的高估值合理呢?

自動駕駛

市場證明特斯拉估值合理性的最常見論據之一是該公司在自動駕駛方面的進展。特斯拉從中獲取收入主要有兩個方面,出售軟件和自動駕駛出租車服務Robotaxi。

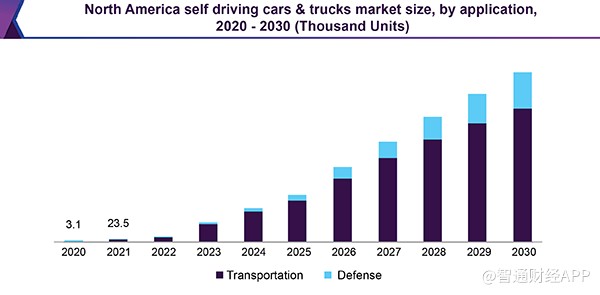

根據Grand View Research數據,美國自動駕駛汽車市場預計在2020年達到6.7萬輛,到2030年增長到90萬輛。

目前,特斯拉的自動駕駛硬件需要花費8000美元,增強自動駕駛功能需要5000美元,完全自動駕駛功能則需額外3000美元。

假設特斯拉一開始就成功搶占了這些授權裝置100%的市場份額,分析師表示這意味著每年將有72億美元的授權收入,不算研發,這可以說已經接近純利潤了。分析師假設在15倍的倍數(即10%的研發和無運營費用)和30%的稅率下,將使估值達到約700億美元。擴大到國際市場,分析師預計估值將達到2000億美元。

該公司的另一個潛在業務是自動駕駛出租車服務Robotaxi。分析師預計在2030年,Robotaxi業務營收將增長到386億美元。不過,如果特斯拉將其裝置進行授權,可能意味著在自動駕駛出租車領域會出現競爭對手,利潤率同樣為20%。

分析師進一步表示,以30%的稅率和50%的營業利潤率來計算這20%的利潤率,而特斯拉目前的營業利潤率為75%,這意味著以10倍的倍數得出的估值為220億美元。加上特斯拉通過授權擁有自動駕駛市場100%的份額,估值將達到2250億美元。

電池存儲

特斯拉的另一個主要潛力業務是其電池存儲業務,主要分為家用儲能電池Powerwall、企業商用的PowerPack電池組和巨型電池系統Megapack。Powerwall擁有13.5千瓦時的電力容量,一套電池加上家用電力系統升級改造費用一共算下來約1.1萬美元。

特斯拉儲能的價值在技術上講也是工業化的。智通財經APP了解到,由於現有電網並非為利用可再生能源而設計,存在如輸電不穩定等諸多問題,因此越來越多地轉向可再生能源的電網需要大規模儲能的電力系統以應對這些情況。特別是考慮到為滿足各種需求而拆除的快速啟動發電廠(例如天然氣發電廠),商用電池儲存系統的需求將大幅增長。

然而,分析師預計這項業務的規模增長可能會慢得多。未來15年,全球儲能市場預計將增長20倍。特斯拉的能源業務年化收入接近18億美元,但毛利率僅為11.7%。

分析師表示,假設特斯拉能夠隨著市場發展保持其市場份額,該業務年化收入將達到360億美元。在毛利率為11.7%的基礎下,算上公司目前75%的運營費用,再加上30%的稅率,以及15倍的倍數,分析師預計電池存儲業務的估值約為110億美元。

競爭情況

綜上所述,公司自動駕駛和電池存儲業務加在一起的估值約為2350億美元。鑑於特斯拉週二股價大跌,但其峰值曾接近5000億美元。若以4000億美元的市值來算,留給電動汽車業務的估值仍有1650多億美元。分析師表示,要想達到如此高的估值,特斯拉需要獲得全球汽車市場20%以上的份額。

但如果去掉電池存儲和Robotaxi業務這兩項業務的估值,即在2030年達到350億美元。但在分析師看來,最大的收入來源是沒有運營費用的用於完全自動駕駛的授權軟件,為2000億美元。

然而,自動駕駛是一個競爭非常激烈的市場,在這個市場中存在一些世界上最大的公司。

上圖來自Navigent,討論的是自動駕駛領域各公司的排名,Alphabet(GOOGL.US)旗下子公司Waymo目前處於行業領先地位。

分析師認為特斯拉多頭對該公司的定位有重大問題,但值得注意的是,特斯拉很少做完全自動駕駛里程測試,這對於建立Robotaxi業務和並進行記錄至關重要。而該公司做的“部分里程”測試則更多。

在2019報告年度,特斯拉僅在美國加州的公共道路上短暫測試了一輛全自駕模式的電動汽車。但該公司在自動輔助駕駛(autopilot)上行駛的里程數更多,達數十億公里不等。

然而,完全自動駕駛對於公司的牌照是必不可少的。儘管圍繞完全自動駕駛的監管框架目前微乎其微,但未來有望推出。

特斯拉目前預計擁有2級自動駕駛。特斯拉CEO馬斯克宣稱2020年實現5級自動駕駛,要實現如此大的跨越,特斯拉要做出的努力還有很多。

有市場觀點認為特斯拉之所以讓人覺得他們可以做到,是因為特斯拉過度炒作並誇大了消費者報告所發現的可靠功能。更何況特斯拉並未在自駕汽車上使用激光雷達,這將嚴重影響其電動汽車在惡劣天氣下時的正常運作。

更何況,馬斯克曾宣布2020年將有100萬輛自動駕駛汽車上路,比該公司曾經交付的汽車數量還要多,不僅讓人質疑如何才能實現。

鑑於Waymo等多個競爭對手已經實現了4級自動駕駛,而特斯拉沒有領先優勢。分析師認為,即使到了技術成熟的時候,特斯拉成為第一個“吃螃蟹的人”的可能性也很低。

總結

在分析師看來,特斯拉除開電動汽車的其他業務加起來的潛在價值大約為2350億美元,同時還需佔據20%的全球汽車市場份額來證明其估值合理。更何況,對估值的假設是建立在2030年同時競爭保持最小的情況下,這2350億美元的估值能否實現還是未知數。