世界黃金協會在最新的報告中表示,2020年黃金最新一輪牛市來得太快,這使得黃金短時間存在回調的空間,但未來黃金仍有進一步上漲的潛力。

高度的不確定性、寬鬆的貨幣政策、極低的利率、積極的價格勢頭、美元貶值以及對更高通貨膨脹的擔憂,都是推動黃金走高的關鍵因素。基於此世界黃金協會認為黃金牛市的一個新階段即將到來。

同時RWC Partners投資組合經理查爾斯‧克朗森認為在當前動盪的市場環境中,黃金的作用也將凸顯,高通膨環境下黃金具有保值作用,可能會引發投資者資產配置的變化,因為數據顯示,投資者組合中加入黃金將有效提升資產的殖利率,尤其在不確定性的市場環境中,佔比越高,資產的回報率就更穩定。

據悉,黃金在投資組合中的平均佔比為0.5%。而以往股票和債券的平均佔比為40%和30%,這意味著隨著更多的資金配置到黃金中,將推動金價的進一步走高。

世界黃金協會:兩大因素將推動黃金進一步走高

今年夏天,黃金價格飆升至歷史新高。根據世界黃金協會的數據,高度的不確定性、寬鬆的貨幣政策、極低的利率、積極的價格勢頭、美元貶值以及對更高通貨膨脹的擔憂,在今年上半年推動黃金ETF流入創紀錄的734噸黃金,這使得黃金大幅走高。

各國央行一直在大幅降息,通常還結合了定量寬鬆和其他非傳統政策措施。各國政府還批准了大規模的救助計劃,以支持本國經濟,而且可能還需要更多。這些措施加劇了人們的擔憂,即寬鬆貨幣(而非基本面因素)正在推動股市反彈,向金融體系注入的所有額外資金可能導致非常高的通膨,或至少導致貨幣貶值。

儘管世界黃金協會正確地預測了金價的回調,但鑑於2020年黃金牛市的最新階段已經非常快地到來,該協會認為仍有進一步上漲的空間,有兩個理由支持這一觀點。

首先黃金價格在金融危機期間上漲了一倍多,而自疫情大流行以來上漲了不到30%。

歷史不會重演,因此指望類似的價格走勢就太天真了,畢竟,如今的量化寬鬆沒有10年前那麼可怕,同時我們距離上一次金融危機還未過去多久。但是黃金仍可能進一步走高,尤其是當前的宏觀經濟環境似乎比雷曼兄弟(Lehman Brothers)破產後的通膨水平更高。

第二點是,經通膨調整後,黃金價格仍遠低於2011年或1980年的水平。

以1984年的美元計算,黃金價格比之前的峰值分別低了9%和18%。

這就是為什麼許多分析師認為黃金仍有很大潛力的原因。例如,太平洋投資管理公司(PIMCO)專注於大宗商品的投資組合經理尼古拉斯‧約翰遜(Nicholas Johnson)指出,目前黃金的實際價格低於2008年金融危機期間的水平。

目前,黃金交易處於2004年以後交易區間的低端,因此經實際殖利率調整後的金價可能會在這個區間內走高,因為黃金近期的強勁表現吸引了更多投資者的興趣,類似於2008年金融危機後的情況。

儘管只關注實際價格而不關注名義價格是片面的,但人們有理由懷疑,考慮到目前更為激進的、規模更大的貨幣刺激和財政計劃,金價應該出現比金融危機期間更為強勁的反彈。

黃金在動盪世界中的作用

RWC Partners投資組合經理查爾斯‧克朗森認為,當前的經濟危機可能導致比2008年經濟危機期間更高的通膨,這應該對黃金價格有利

。

貨幣供應量的增加、貨幣流通速度的提高以及極低的利率,三者的結合為通膨創造了完美的背景。順便說一句,這也是黃金跑贏大盤的完美組合。

例如,這種情況發生在20世紀70年代末,當時金價上漲了四倍。我們還沒有到那個階段,但我們正在朝那個方向前進。

然而,今天購買黃金不僅是一種長期保持購買力的好方法,而且「通過投資黃金,有可能既能保存財富,又能帶來更好的表現。」

同時投資者的資產配置可能發生根本性變化。黃金在投資界仍然持有量偏低,平均約佔投資組合中的0.5%。但在目前宏觀經濟環境中,實際利率非常低、美元疲軟、擴張性貨幣政策和不斷膨脹的財政赤字,對黃金作為投資多元化的需求可能增加。

近幾十年來,黃金一直被視為機構投資界的外圍資產。但是現在市場正進入一個變革時期,這可能引發資產配置的根本轉變。

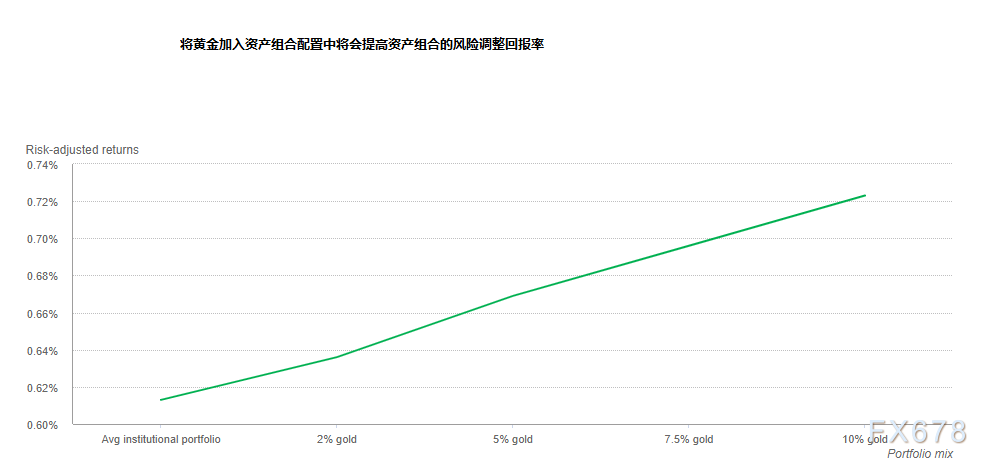

此前一份數據顯示,通過對過去2年、5年、10年和13.5年的投資表現進行分析,可以看出黃金對機構投資組合的積極影響。

它顯示,如果將投資組合的2%、5%、7.5%或10%配置在黃金上,機構投資者平均能獲得更高的風險調整後回報。自全球金融危機以來,這種積極影響尤其明顯。

分析還表明,如果投資者將分散投資組合中的9.5%-16%配置到黃金上,他們將在未來獲得更大的收益。