橋水基金正調整其著名的風險平價策略,開始拋債券,買黃金等替代資產。

橋水基金開始調整其風險平價模型,從債券轉向黃金等替代資產。

一位知情人士證實,達里奧掌管的橋水基金最近調整了策略,在收益率觸及歷史低點之際轉向傳統債券的替代品,橋水認為債券將不再是多資產投資組合中有效的對沖工具。

橋水:債券避險功能失效,反而更危險

原因在於,除了債券價格的上漲空間有限之外,市場對貨幣政策溝通的敏感性也增加了固定收益市場發生類似“恐慌”事件的可能性。這可能意味著,債券配置反而將成為一個相當大的風險來源。

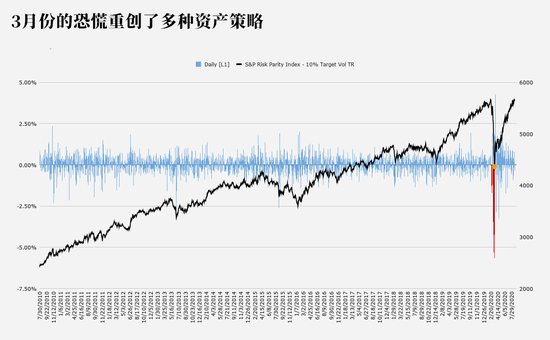

例如在3月份的恐慌中,投資者第一次真正看到了風險平價去槓桿時會發生什麼。隨著全球爭相籌集美元現金,美債和股票一起遭到拋售,對多種資產組合造成嚴重破壞,連黃金也不例外。最後迫使美聯儲介入。

橋水聯合首席投資官鮑勃•普林斯(Bob Prince)領導的團隊在7月報告中寫道,在利率接近零且央行保持貨幣政策穩定的情況下,債券既不能提供可觀的回報,也不能降低風險。

而風險平價策略是根據資產的風險程度來配置資金的,這意味著它會購買更多波動性較低的證券,因此它通常會大量持有主權債務。

橋水基金堅信超低收益率將改變風險平價策略的遊戲規則,這將引起華爾街許多人的共鳴,他們也一直在為60%股票、40%債券的傳統投資組合的命運感到擔憂。

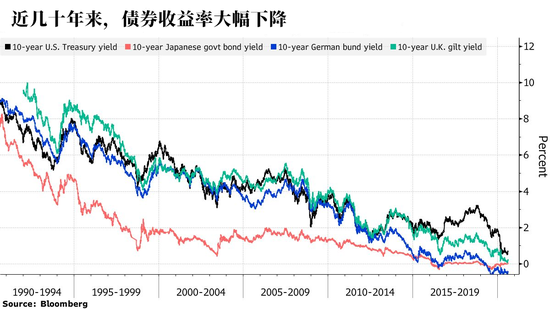

該基金稱,約80%的本幣政府債券的收益率一直在1%以下,這限制了這類債券在一輪避險浪潮中升值的空間,因為投資者可以直接囤積現金。再加上收益率從歷史低點躍升可能帶來的損失,這意味著政府債券可能正在失去其避險功能。

因此,橋水基金著名的全天候投資組合開始涉及黃金和通脹掛鉤債券,使其投資的國家多樣化,並尋找更多現金流穩定的股票。

橋水希望在復制債券可以提供的長期正回報的同時,尋找其他方式對沖股市低迷,尤其是在通脹上升顛覆低收益名義債務的情況下。

不過,在對沖股票風險方面,用黃金替代政府債券存在兩個明顯的問題。

首先,黃金是不計息的資產。摩根大通在7月份的一份報告中寫道,用黃金取代政府債券意味著用一種非收益率資產取代一種收益率較高的資產(儘管目前收益率較低);

其次,黃金也並非絕對安全。3月份時,投資者為了滿足其他資產的追加保證金的要求而拋售黃金,導致黃金遭到重挫。在絕對緊要關頭,美元反而成為了真正的避風港。

此外,以前可以忽略不計的與政府債券相關的風險正在上升。德意志銀行的亞歷山大•科契奇(Aleksandar Kocic)本月早些時候寫道,即使通脹沒有必然上升,債券也存在拋售的潛在風險。在可預見的未來,由於收益率接近於零,它們將逐漸成為負債,投資者可能會尋找替代資產。橋水可能就是這些投資者中的一員。

橋水基金在此前的報告中警告,全球債券價格漲勢可能正在逆轉。在大流行期間,日本國債收益率甚至沒有重返2019年低點,德國國債收益率已收復3月的大部分失地,美國國債收益率似乎已觸底。

反對者:在美聯儲支持下,債券依然是最佳對沖工具

當然,並不是該行業的每個人都認同橋水的觀點,其中也不乏反對和批判的聲音。

PanAgora Asset Management負責多資產投資的首席信息官Edward Qian在2005年發表的一篇開創性論文中,也參與了風險平價理論的創立,也算半個創始人的他目前依然支持該策略。

Edward Qian表示,投資者不能因為債券收益率處於很低水平,就說收益率會上升,然後就建議不要投資政府債券了,這與風險平價的做法矛盾。

對於如何定義和執行風險平價策略,業內存在很多分歧,但一般的觀點是根據每種資產的波動性在投資組合中賦予權重,然後運用槓桿來提高回報。其目的是實現與風險較高的策略類似的結果,但過程更平穩、更安全。

PanAgora告訴客戶,為了分散投資,應該堅持購買政府債券,而不是試圖猜測並擔心其未來的回報。預測通脹和預測債券收益率一樣困難,而風險平價策略的建立就是為了解決預測資產價格非常困難的問題,所以他建議投資者最好選擇多元化的投資組合。

這種策略在後危機時代得到了蓬勃發展,債券和股票的全線上漲讓該策略在過去10年給投資者提供了約130%的回報。與此同時,它也變成了批評人士的替罪羊,他們認為它瞄準市場波動的做法加劇了市場拋售行為。

目前為止,橋水基金對全天候基金的調規模尚不得而知,而這家基金巨頭已明確表示,它認為這些調整符合其風險平價框架。

Lyxor資產管理公司(Lyxor Asset Management)的菲利普•費雷拉(Philippe Ferreira)對橋水基金的擔憂表示同情。他表示,中期內,如果貨幣政策制定者發出信號,表示將重新收緊貨幣政策,收益率飆升和股市下跌確實將給這一策略帶來巨大麻煩。但問題是,市場現在也不太可能失去央行的支持。

他認為,目前離貨幣政策正常化還很遠,在股票和固定收益資產的估值都很高的情況下,從風險控制的較低來看,風險評價策略甚至更具吸引力。他們在債券上的配置比例相當大,因為這些債券背後有央行的支持。

梅隆投資公司(Mellon Investments)的羅伯托•克羅齊(Roberto Croce)駁斥了有關政府債券的悲觀論調。

( 1.1855 , 0.0005 , 0.04% )

Edward Qian表示,人們已經多次宣布風險平價策略的死亡,但這一策略仍可以像之前一樣使用,前提是必須不害怕使用槓桿。

責任編輯:郭建